O brasileiro parece ter aprendido a cuidar de suas finanças melhor do que o governo. Apesar do cenário recessivo, com o governo passando por profundo ajuste fiscal e vários setores cortando vagas desde o ano passado, os indicadores de inadimplência e endividamento das famílias ainda não pioraram no Brasil.

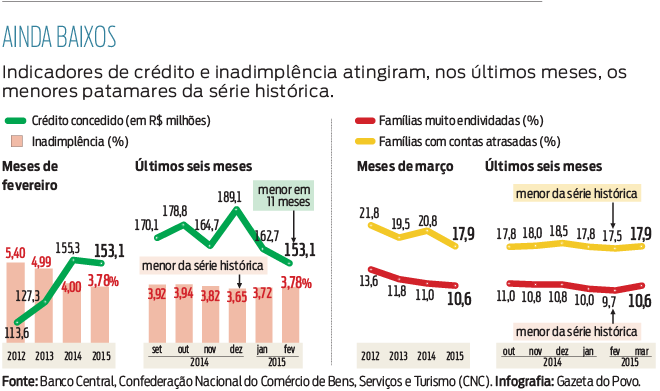

Diversos indicadores de inadimplência e endividamento atingiram, nos últimos meses, os menores patamares de suas séries históricas. É o caso da taxa de inadimplência de crédito medida pelo Banco Central, que chegou à mínima de 3,65% em dezembro; e dos índices de famílias com contas atrasadas (17,50%) e que se consideram muito endividadas (9,7%) da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), que alcançaram baixas recordes em fevereiro.

Esses indicadores, vistos como positivos pelo mercado, só são ameaçados pela deterioração do mercado de trabalho. Historicamente, a inadimplência cresce quando o desemprego está em alta, como ocorre hoje: a taxa brasileira subiu de 6,8% para 7,4% no trimestre encerrado em fevereiro e alcançou o maior porcentual em quase dois anos, de acordo dados do Instituto Brasileiro de Geografia e Estatística (IBGE). “O consumidor não tem o que fazer quando fica desempregado. Por mais que planeje seu endividamento e mantenha uma relação confortável entre renda e prestações, fica difícil não se tornar inadimplente”, diz o economista Luiz Rabi, da Serasa Experian.

A mesma opinião tem o economista Fábio Silva, conselheiro do Conselho Federal de Economia (Confecon), que explica que o impacto do desemprego na inadimplência não é instantâneo e parece estar represado. “Os empresários resistem a demitir, mas, ao que tudo indica, devemos caminhar para a elevação da inadimplência ao longo do ano”, projeta.

Rabi chama a atenção para a mudança na curva do indicador de inadimplência do BC, que, depois de chegar ao piso histórico em dezembro, apresenta altas sucessivas em janeiro e fevereiro. Ele também destaca que a forte inflação do primeiro trimestre, puxada pelo reajuste de preços administrados, atua para agravar a situação e dificultar a capacidade de o consumidor honrar todos os compromissos financeiros.

Consumo

O índice de Intenção de Consumo das Famílias caiu 6,9% em abril e atingiu o menor nível da série histórica, de acordo com pesquisa divulgada nesta segunda-feira (20) pela Confederação Nacional do Comércio de Bens, Serviços e Turismo. O recuo é de 17,8% em relação ao mesmo mês do ano passado. A medição é feita desde janeiro de 2010. A queda foi mais forte na “intenção de comprar bens duráveis”, que atingiu 14,3% na comparação com março e a 32,5% em relação a abril de 2014.

Endividamento

Por outro lado, o nível de endividamento das famílias deve se manter estável, devido a um arranjo entre encarecimento do crédito – principalmente em razão do aumento da taxa de juros –; e queda na disposição do consumidor para contraí-lo, face à perda de confiança na economia. “O crédito ficou mais restritivo ao mesmo tempo em que as pessoas estão se endividando menos. Isso faz parte do cenário de desaquecimento do consumo”, explica a economista Marianne Hanson, da CNC.

Esse movimento deve ser acentuado com o próprio avanço da inadimplência, que tende a se refletir em mais restrições na concessão de empréstimos bancários. Na mão inversa, o endividamento menor contribuiria para tornar menos grave e abrangente o calote dos consumidores, embora seja também mais um reflexo das dificuldades financeiras de momento.

Consumidor está mais responsável, avaliam economistas

- Renan Colombo

A redução do apetite consumista, fruto da contração de crédito, é interpretada por economistas como um sinal de amadurecimento dos consumidores na condução das finanças pessoais, tanto pela leitura de que o cenário atual é desfavorável para esse tipo de negócio quanto pelo aprendizado adquirido nos últimos anos, em que houve farta oferta de financiamentos.

A economista Marianne Hanson, da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), diz que a postura cautelosa se opõe à verificada há três anos, quando, a despeito do baixo desemprego, o endividamento foi acelerado e teve como reflexo um período de forte inadimplência. “A partir daí, começou um movimento inverso. O comprometimento das famílias com as dívidas vem caindo e o crédito, agora, caminha de maneira mais compatível com o nível de renda.”

Opção pelo consignado

Outro indício de avanço é a opção por modalidades de crédito mais baratas, como o consignado. O economista Fábio Silva, do Conselho Federal de Economia (Confecon), destaca que muitos inadimplentes realizaram troca de dívida, deixando para trás financiamentos onerosos.

Neste momento, o patamar de endividamento está menos relacionado à compra de bens duráveis, como ocorreu nos anos anteriores, e é sustentado, em grande parte, pelo crédito imobiliário, considerado mais seguro por apresentar taxas menores e prazo de pagamento estendido.

A mudança de comportamento, na opinião de economistas, tem efeito bastante positivo, já que serve como contrapeso a fatores que pressionam as finanças e que estão fora do raio de ação das famílias, como inflação e juros em alta. (RC)

-

Censura clandestina praticada pelo TSE, se confirmada, é motivo para impeachment

-

“Ações censórias e abusivas da Suprema Corte devem chegar ao conhecimento da sociedade”, defendem especialistas

-

Elon Musk diz que Alexandre de Moraes interferiu nas eleições; acompanhe o Sem Rodeios

-

“Para Lula, indígena só serve se estiver segregado e isolado”, dispara deputada Silvia Waiãpi

Deixe sua opinião