Usada pelo governo como arma para combater a inflação, o aumento da taxa básica de juros (Selic) melhora a rentabilidade de diversas aplicações e pode funcionar como gatilho para elevar os ganhos do investidor. O rol de produtos beneficiados pela subida da taxa é amplo, do popular Tesouro Direto a opções mais sofisticadas, como fundos de investimento.

Atenção ao imposto e à taxa de administração antes de aplicar

As principais barreiras dos investimentos atrelados a juros são a tributação e a taxa de administração cobrada pelo banco ou corretora que intermedeia o negócio. Esses custos podem corroer os rendimentos e tornar a aplicação pouco vantajosa, perdendo até para produtos conservadores, como a caderneta de poupança, que tem remuneração média mensal de 0,6%.

No atual patamar da Selic, a taxa de administração considerada limite é de 2,5% ao ano, aponta estudo da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac). Tarifas superiores a essa dão vantagem à poupança na comparação com fundos de investimentos, já que a caderneta é isenta de taxas e tributação.

Em relação a Certificado de Depósito Bancário (CDB), a comparação mostra que é preciso obter um porcentual de remuneração equivalente a, pelo menos, 85% da taxa de DI, para equiparar os ganhos da caderneta. O prazo também é importante – o imposto diminui à medida que o investimento se alonga, variando entre 22,50% e 15%. (RC)

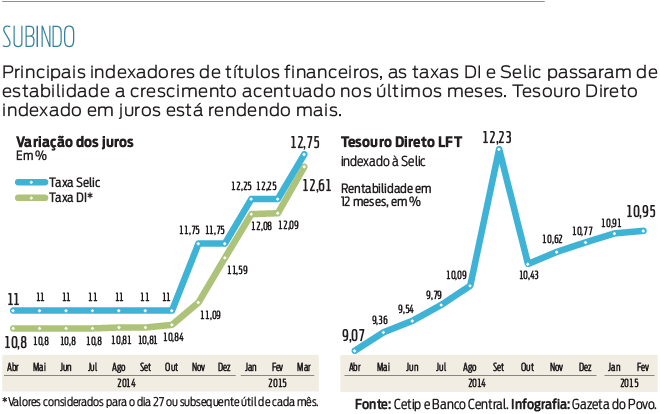

Atualmente em 12,75% ao ano, a Selic foi reduzida pela última vez há dois anos e meio, quando atingiu o piso recente de 7,25%. Desde então, apresenta trajetória constante de elevação e segue com viés de alta: o mercado espera que a taxa cresça para 13,25% e 13,50% nas próximas reuniões do Comitê de Política Monetária (Copom), do Banco Central, que define o índice.

Isso beneficia aplicações atreladas à variação da taxa, como a letra Tesouro Selic (antiga LFT), título público que hoje permite investimentos a partir de R$ 670, com resgate em 2021, e é uma das alternativas recomendada pelo analista Roberto Indech, da corretora Rico. A rentabilidade anual do produto passou, no último ano, de 9,07% para 10,95%, acompanhando a ascensão da Selic. A letra é o segundo título de Tesouro Direto mais buscado por investidores neste ano, com R$ 332 milhões em emissões até fevereiro, equivalentes a um mais de um quarto do total.

Outra opção interessante são os investimentos atrelados à taxa DI (antigo CDI), referência para remuneração de títulos bancários que acompanha a Selic. Diretor geral da corretora Geração Futuro, Eduardo Moreira destaca o conhecido Certificado de Depósito Bancário (CDB) e as emergentes Letras de Crédito Imobiliário (LCI) e do Agronegócio (LCA), que pagam um porcentual prefixado do índice DI – as últimas têm, ainda, a vantagem da isenção de Imposto de Renda.

“O investidor que tem relacionamento forte com o emissor e boa quantia para investir conseguirá rentabilidade muito boa nesses títulos”, explica o professor Ricardo Rochman, da escola de economia de São Paulo da Fundação Getulio Vargas (FGV/EESP).

Também ficam mais atraentes fundos de investimentos referenciados em juros. Como não é possível negociar a rentabilidade desejada, o investidor consegue maximizar os ganhos optando por um produto com taxa de administração reduzida.

Proteção

Uma vantagem de aplicações com esse perfil é a proteção natural que elas apresentam contra a inflação, já que a Selic – e, em consequência, a DI – costuma acompanhar a alta de preços, pois é usada para inibir o movimento inflacionário.

Quem busca blindagem extra pode apostar em um papel mesclado, com taxa fixa somada a um índice variável, vinculado à inflação, como no caso do Tesouro IPCA (antiga NTN-B), que é a modalidade de Tesouro Direto mais comprada atualmente. O porcentual fixo de juros é estabelecido acima da inflação, os chamados juros reais, e reduz as chances de que o rendimento seja corroído pelo reajuste de preços.

O risco embutido nesses negócios é o de uma súbita queda da Selic, embora não haja sinais na economia de que isso vá ocorrer.

Meta fiscal mais frouxa do governo Lula piora expectativas e mercado joga juros para cima

Rebaixamento da meta aumenta desconfiança sobre as contas do governo Lula

Incertezas do Brasil fazem exportador deixar dólar no exterior e elevam pressão sobre câmbio

FMI amplia projeção de crescimento do PIB brasileiro para 2024 e 2025

Deixe sua opinião