Fechados

Fundos de pensão sofrem menos

Mesmo com menor aporte de ativos do que os bancos, os planos de previdência fechada, conhecidos como fundos de pensão, estão menos suscetíveis à variação da taxa básica de juros. A variedade de investimentos que determinam o rendimento das aplicações é maior. Os fundos de pensão podem investir até 70% dos seus recursos em ações.

Mesmo mais rentável, a medida a longo prazo não tem se mostrado arriscada. De acordo com Renato Follador, especialista em previdência, os fundos aplicam em papéis de companhias com bom histórico.

Um exemplo é o da Fundação Copel, maior fundo de pensão do Sul do Brasil, com patrimônio de R$ 6 bilhões. De acordo com o presidente da fundação, Hélio José Pizzatto, a realidade dos fundos é bem diferente dos planos de previdência aberta e o reflexo da queda de juros é pequeno em função da variedade dos investimentos. "Não temos muitos ativos aplicados em títulos do governo, principal aplicação afetada pela Selic", explica.

Mercado

Administradores vão competir pelas tarifas

A queda dos juros e dos rendimentos dos planos deixa mais evidentes as altas taxas históricas de administração e carregamento que os bancos cobram pelos serviços de previdência, na casa dos 3% e 2%, respectivamente. Dependendo do valor investido e da relação com a instituição financeira, as taxas podem tornar a previdência complementar em uma aplicação de baixo retorno. "O carregamento e a administração são tão altos que podem até anular as vantagens do modo de cobrança fiscal do plano", explica André Massaro, economista da MoneyFit. Diferentemente dos fundos de renda fixa, os planos não sofrem com a cobrança semestral de imposto de renda, o famoso "come-cotas".

A nova fase pode mudar a política de tarifação dos bancos. "É provável que comece uma briga no mercado para ofertar taxas mais atraentes", acredita Francisco Peres, consultor da BrasilPrev, empresa de previdência do Banco do Brasil.

A corrida já começou. A Caixa lançou na semana passada planos de baixo investimento isentos de tarifas de carregamento e com taxas de administração a partir de 0,5%. Taxas nestes patamares, até então, só eram encontradas para fundos com mais de R$ 100 mil. "É uma necessidade para a competitividade dos bancos diante da paulatina redução da rentabilidade", afirma Juvêncio Braga, diretor da Caixa Previdência.

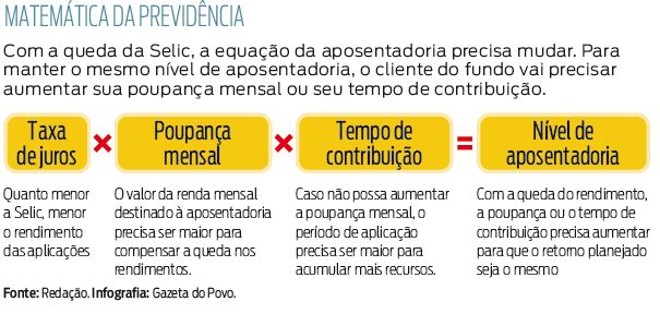

As frequentes quedas na taxa básica de juros neste ano estão fazendo com que investidores repensem suas aplicações, principalmente aquelas que seguem o ritmo da Selic para seus rendimentos. Quem conta com planos de previdência privada precisará refazer o cálculo para que o benefício futuro não seja menor que o planejado: ou a poupança mensal aumenta ou a aposentadoria vai precisar ser adiada.

De acordo com especialistas, ainda é difícil dizer quanto a mais será preciso ser pago por mês ou por quanto tempo a mais a contribuição deverá ser feita, mas o certo é que planos adquiridos há mais de seis meses já estão defasados e precisam ser revistos pelos clientes para que não percam rentabilidade. "É um cálculo que precisa ser refeito junto ao banco para não ter surpresas no futuro", explica André Massaro, economista da empresa de treinamento MoneyFit, especialista em finanças pessoais e educação financeira.

Por décadas os altos juros ditavam os rendimentos que permitiam altos ganhos em aplicações de baixo risco, como a renda fixa, principal aplicação nos fundos de aposentadoria, explica Renato Follador, especialista em previdência. "É uma rentabilidade que não teremos mais. Passamos para outro patamar", acredita.

A situação pegou alguns clientes de surpresa. A educadora Francine Almagro contratou um plano há oito anos e não sabia que talvez precise mudar seu planejamento. "Preciso rever meu orçamento. Se não for viável aumentar as parcelas, vou considerar estender meu período de contribuição", admite. Ela, no entanto, não admite ter uma aposentadoria menor do que planejou. "Invisto nesta complementação para ter tranquilidade no futuro", completa Francine.

O contador Ronaldo Franchio vai aguardar a estabilização do mercado para recalcular o seu nível de aposentadoria. Ele acredita que é precipitado refazer as contas enquanto a taxa básica de juros não chegar ao seu menor patamar possível. "Até o fim do ano a Selic deve cair mais. Depois disso vou repensar se aumento a minha contribuição ou se abro mão de uma aposentadoria complementar mais polpuda", explica Franchio.

Os bancos admitem que parte da base de clientes deva migrar dos fundos de renda fixa para os de renda variável, que contam com aplicações em ações. Juvêncio Braga, diretor da Caixa Previdência, concorda que os fundos de renda variável podem ser alternativas bastante atraentes a longo prazo. "É uma questão de educação financeira. As pessoas precisarão olhar para outros ativos para que busquem a melhor opção", acredita o diretor.

No entanto, estes planos têm uma limitação de agressividade. A regulamentação permite que apenas 49% dos investimentos sejam em ações. "Pode ser que haja uma abertura nestas regras no sentido de uma maior variedade de investimentos e menor dependência em renda fixa", arrisca Francisco Peres, consultor da BrasilPrev, empresa de previdência do Banco do Brasil.

Taxas podem inviabilizar investimento

Apesar dos rendimentos das aplicações em previdência privada serem, em média, mais altos que os da poupança, as taxas administrativas podem depreciar os ganhos. Elas são aplicadas anualmente sobre o patrimônio e, por isso, comprometem o crescimento do valor acumulado. "Para dar uma ideia do impacto, no horizonte de 20 anos o banco pode ficar com metade da poupança previdenciária do segurado", afirma o consultor Renato Follador. Ele indica que, hoje, uma taxa aceitável é de 1,5%, quando a pessoa tem ações na carteira. Mas se o plano for só de renda fixa, a taxa administrativa não pode passar de 1%.

Outra taxa cobrada na previdência privada é a de carregamento, descontada uma vez a cada contribuição mensal. Na prática, é como se o aporte fosse menor do que de fato é. Na Brasilprev, por exemplo, a taxa de carregamento varia de 0% a 4%.

Para os jovens que querem fazer um investimento de curto ou médio prazo, Follador diz que uma boa alternativa é buscar Tesouro Direto, canal de venda de títulos públicos federais ao investidor. Na previdência, é necessário manter os recursos aplicados por prazos longos. Caso contrário, os impostos reduzem os ganhos.

No momento de escolher em qual instituição irá realizar o plano de previdência, é aconselhável pesquisar taxas e ficar atento às simulações, pois nem sempre elas correspondem ao rendimento real.

Colaborou Rayani Mariano, especial para a Gazeta do Povo.

Meta fiscal mais frouxa do governo Lula piora expectativas e mercado joga juros para cima

Rebaixamento da meta aumenta desconfiança sobre as contas do governo Lula

Incertezas do Brasil fazem exportador deixar dólar no exterior e elevam pressão sobre câmbio

FMI amplia projeção de crescimento do PIB brasileiro para 2024 e 2025

Deixe sua opinião