Cinco anos após a abertura do mercado de adquirência e quebra do duopólio entre Cielo e Rede, a dupla continua na liderança, mas disputa os caixas do país com concorrentes que prometem incomodar. Na guerra acirrada das maquininhas, os lojistas ganham eficiência em atendimento e tecnologia de ponta, mas continuam reféns das gigantes e a redução das taxas parece ter chego ao fim. GetNet, Elavon, Stone e a subadquirente PagSeguro, que migrou da web para o mundo físico, focam em lacunas deixadas pelas maiores e ganham aos poucos uma fatia dos gastos de R$ 1 trilhão previstos em débito e crédito para 2015.

Basta uma volta pelos estabelecimentos de uma praça central da cidade para ter um panorama do setor. A sorveteria, o mercadinho, a farmácia e a loja de equipamentos médicos se garantem com Rede e Cielo. Na loja popular e no estacionamento, a dupla divide o caixa com a curitibana Senff, que tem sua própria bandeira de crediário. A lanchonete, além das três, tem Hipercard e GetNet.

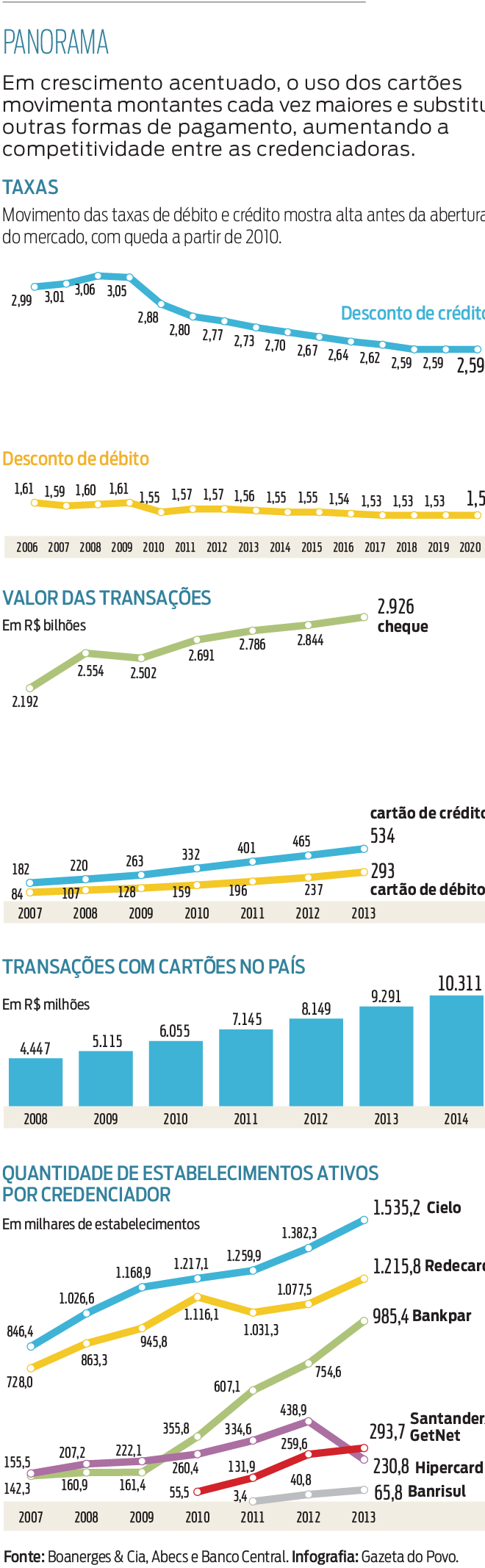

Foi em 2010, quando o Banco Central interveio e acabou com a exclusividade praticada no setor, que o cenário começou a mudar. Outros bancos, de olho no crescimento dos cartões como forma de pagamento, verticalizaram suas atividades e entraram na disputa, caso do Santander, com a GetNet, terceira do ranking; do BTG Pactual e Panamericano, que querem abocanhar 5% do mercado até 2020 com a Stone; e do Banrisul, com a Vero. Além disso, a Elavon uniu-se à Credicard e atua no país desde 2012. Recentemente, o PagSeguro entrou na concorrência, prometendo economia aos clientes.

Fatura crescente

Segundo a Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs), o crédito é responsável por 53% do financiamento para consumo de bens no país. Em 2014, os brasileiros gastaram R$ 978,8 bilhões em cartões de crédito e débito, número que pode chegar a R$ 1,1 trilhão em 2015, com aumento em torno de 12,5%. “O pagamento no cartão é vantajoso para todas as partes, e a abertura do mercado traz maior competitividade, melhorando os serviços”, diz Ricardo Vieira, diretor-executivo da entidade. As projeções indicam ainda que em 2015 a penetração dos cartões poderá chegar a 32%, caminhando para níveis de economias maduras, como dos EUA, que é de 42%.

“Junto com o credenciamento, os bancos oferecem pacote de serviços bancários às pequenas empresas, além da antecipação de recebíveis, filé mignon da rentabilidade”, diz Fabrício Winter, especialista da consultoria Boanerges & Cia.

Dono de uma loja de roupas e um estacionamento, o empresário Ibrahim Charchich diz que o serviço é eficiente e a antecipação de recebíveis, vantajosa, mas o aluguel dos equipamentos sai caro. São R$ 250 mensais em três máquinas, com taxas de aproximadamente 3,8% no crédito e 2,5% no débito. “Hoje as pessoas só utilizam cartão. Não podemos deixar de vender, então nos vemos reféns das maquininhas”, diz. Segundo ele, as operadoras fazem boas promoções e em seguida pegam pesado nos custos. “É preciso colocar uma contra a outra”. Além de Rede e Cielo, Ibrahim atendeu aos pedidos de clientes pela Senff que, com bandeira própria, vem conquistando o público de classe C e D com boas ofertas de crédito e parcelamento. Agora ele pretende avaliar o PagSeguro.

Segundo Fabrício Winter, as taxas reduziram, mas estão próximas de uma margem limite e não devem cair muito mais, bem como a locação das máquinas. “O movimento que vínhamos acompanhando mostrava uma queda no aluguel médio por máquina com a abertura de mercado e recuperação em 2012, justificada pela atualização do parque com equipamentos mais modernos”, diz.

Alerta com a perda de mercado, a Rede fez um movimento forte no último ano e já recuperou alguns pontos que havia perdido. Já a Cielo passou a focar em rentabilidade e não mais em market share, que tem clientes grandes mas margens pequenas.

Empresas menores buscam nichos

Em paralelo ao duelo de gigantes, as subadquirentes e operadoras menores associam-se às líderes Rede e Cielo e lhes dão capilaridade nos nichos ainda mal ou nem atendidos, como micro e pequenos empresários e profissionais da área de saúde. Segundo a consultoria Boanerges & Cia, só do meio de tecnologia são dezenas de interessadas. A subadquirência ainda não tem regulamentação pelo Banco Central, mas a situação deve mudar caso os resultados das concorrentes menores passem a incomodar suas fornecedoras.

Com uma estratégia diferente, a curitibana Senff, focada no crédito para o consumo popular, não se considera concorrente das maiores. “Temos um público que pouco utiliza as principais bandeiras. Oferecemos um poder de compra adicional, que interessa ao lojista, e entramos discretamente ao lado das gigantes, sem disputar espaço”, diz Werther Liconti, diretor comercial da companhia. Para conseguir alcance nacional, onde seus cartões ainda não têm adesão, a empresa deve associar-se a uma líder e pegar carona com cartões como Mastercard e Visa.

-

As bombas fiscais que Lira e Pacheco podem armar contra o governo Lula

-

Valdemar vence queda de braço com Bolsonaro e PL recorre ao TSE pela cassação de Moro

-

Relatório da atuação de Moraes mostra que 88 pessoas continuam presas por atos de 8/1

-

Presidente do INSS diz que órgão fará pente-fino de servidores no exterior após Gilmar Mendes ser hostilizado em Lisboa

Mercado já trabalha com expectativa de mais juros e inflação maior em 2024 e 2025

As bombas fiscais que Lira e Pacheco podem armar contra o governo Lula

Brasileiro é o maior pagador de impostos do Paraguai: “É fácil de entender e mais barato”

Meta fiscal mais frouxa do governo Lula piora expectativas e mercado joga juros para cima

Deixe sua opinião