Construtoras não veem esgotamento em breve

A tese do esgotamento da poupança não é bem aceita por um grupo importante, a indústria da construção. Segundo a tese vigente no setor, a regulamentação atual permite que os bancos cumpram a regra dos 65% mediante o uso de outros mecanismos. "O banco pode cumprir a exigibilidade de aplicar os 65% em habitação mantendo em carteira papéis lastreados em aluguel de lojas em shopping center, por exemplo", diz José Carlos Martins, vice-presidente da Câmara Brasileira da Indústria da Construção. "Esse e outros mecanismos tiveram sua utilidade no passado, alguns tiveram até o nosso apoio. Mas precisam ser revisados, e o que não servir para o momento atual deve ser extinto", observa.

Martins concorda que o funding (ou seja, a captação de recursos) via poupança vai acabar um dia, mas é cético em relação às previsões mais alarmistas. "Não vai ser no prazo curto que se anuncia hoje em dia", comenta. Mas quanto tempo os recursos da poupança vão durar? "Sinceramente, eu não sei. Essa é uma informação que só os bancos podem ter", afirma.

Alternativa inclui "reciclagem" de dívida

Os Certificados de Recebíveis Imobiliários (CRIs) despontam como o caminho mais promissor para o financiamento da habitação. Eles são uma forma de securitização ou seja, de "empacotar" valores que serão recebidos no longo prazo por uma empresa, transformando-os em títulos negociados no mercado. Funciona assim: uma incorporadora ou banco vende para uma instituição especializada as contas que seus clientes pagarão nos próximos anos. Essa instituição securitizadora reúne conjuntos que podem variar de 50 a 5 mil contratos e emite papéis, cujos rendimentos são garantidos pelas mensalidades a serem pagas. Esses papéis tecnicamente, títulos de renda fixa são vendidos a investidores.

Desde 1999, emissões de CRIs já levantaram R$ 33 bilhões em recursos. "A securitização está pronta e é adequada para complementar as fontes de recursos para habitação no Brasil", diz Fernando Cruz, diretor de Relações com Investidores da Brasil Securities, empresa que lidera as emissões no país, com R$ 9,3 bilhões em CRIs.

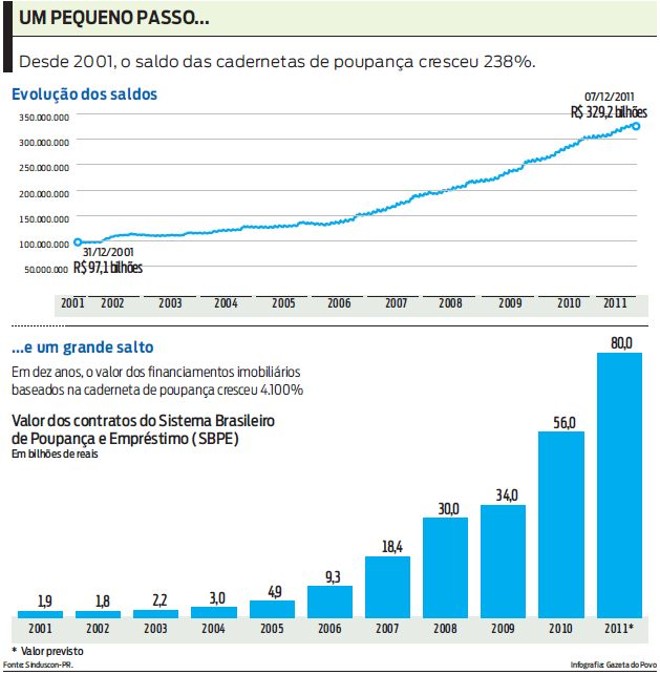

Em 2011, a captação líquida das cadernetas ficou em R$ 14,2 bilhões. Enquanto isso, as emissões de novos financiamentos imobiliários chegaram perto de R$ 80 bilhões no ano passado os números definitivos ainda não foram divulgados. A diferença entre os dois números deixa claro que há um descompasso entre os empréstimos do Sistema Financeiro da Habitação (SFH) e sua principal fonte de recursos uma situação que coloca em risco a oferta de imóveis para a classe média brasileira. Com base em dados como esse, observadores estimam em dois anos a vida útil da caderneta como origem de recursos para empréstimo nesse segmento. "O saldo dos financiamentos cresce, em média, 40% ao ano. A poupança cresce 10% ao ano. Em algum momento, lá por 2013, as linhas vão se cruzar", diz Fernando Baumeier, superintendente de negócios imobiliários do banco Santander.

Analisando dados em uma perspectiva mais longa, o descompasso fica ainda mais claro. Nos últimos dez anos, o saldo das cadernetas subiu 238%, contra um aumento de 4.110% na concessão de financiamento para a habitação. Pela regra atual, os bancos precisam aplicar em habitação 65% do saldo das cadernetas de poupança.

O governo federal ainda pode dar algum fôlego adicional à poupança, caso aceite diminuir ou mesmo extinguir a retenção compulsória dos depósitos em caderneta. Atualmente, os bancos precisam manter intocados 20% dos recursos dos poupadores. Isso equivale a perto de R$ 65 bilhões, volume equivalente aos contratos assinados de janeiro a outubro do ano passado. Essa, entretanto, é uma possibilidade que o Banco Central hesitaria em aceitar. "Isso teria consequências em termos de política monetária", explica o economista Fabio Araújo, sócio da consultoria Brain Bureau de Inteligência Corporativa. "Aumentaria a quantidade de dinheiro em circulação, o que resultaria em inflação", diz. Ficam fora dessa conta os financiamentos para famílias com renda inferior a três salários mínimos, cujos financiamentos estão baseados no Fundo de Garantia por Tempo de Serviço (FGTS).

Alternativas

Fontes alternativas de recursos, formatadas e regulamentadas há quase 15 anos, estão ganhando espaço e despontam como o caminho para consolidar o crescimento do mercado. A solução mais provável é a que já vem se desenhando: uma maior participação dos bancos e do mercado de capitais no financiamento imobiliário. Isso já vem ocorrendo, por meio de três tipos diferentes de instrumentos: os Certificados de Recebíveis Imobiliários (CRIs), as Letras de Crédito Imobiliário (LCIs) e os Fundos de Investimento Imobiliário (FIIs). A regulamentação desses instrumentos já é relativamente antiga ocorreu em 1997, com a lei que criou o Sistema Financeiro Imobiliário , mas seu crescimento tem sido gradual, dependendo do apetite dos investidores que irão absorver os papéis.

Baumeier, do Santander, defende ainda a criação de um novo papel, baseado na experiência europeia de financiamento à habitação. Lá, a maior fonte de recursos vem dos covered bonds, títulos de longo prazo que contam com a garantia do banco emissor e dos imóveis financiados. Esses títulos, já conhecidos como "letras financeiras imobiliárias" e apelidadas de "CDB da habitação", não são previstos hoje pela lei brasileira, mas fazem parte de estudos das instituições e do Banco Central.

Meta fiscal mais frouxa do governo Lula piora expectativas e mercado joga juros para cima

Rebaixamento da meta aumenta desconfiança sobre as contas do governo Lula

Incertezas do Brasil fazem exportador deixar dólar no exterior e elevam pressão sobre câmbio

FMI amplia projeção de crescimento do PIB brasileiro para 2024 e 2025

Deixe sua opinião