A mudança na tributação da poupança teve um efeito duplo para os investimentos. Em primeiro lugar, alterou o equilíbrio entre as modalidades, devolvendo um pouco de competitividade aos fundos DI. Segundo, liberou o Banco Central para promover reduções mais fortes na taxa básica de juros, a Selic. Segundo especialistas ouvidos pela Gazeta do Povo, o resultado torna mais atraente do que nunca a aplicação em Certificados de Depósito Bancário (CDBs).

Os CDBs são títulos de renda fixa emitidos pelos bancos, que servem como instrumentos de captação. Os recursos que as instituições arrecadam com a venda desses papéis podem ser usados para lastrear os empréstimos que elas fazem a empresas e pessoas físicas. As aplicações de até R$ 60 mil contam com o suporte do Fundo Garantidor de Crédito (FGC), que paga o valor aplicado mesmo que o banco quebre.

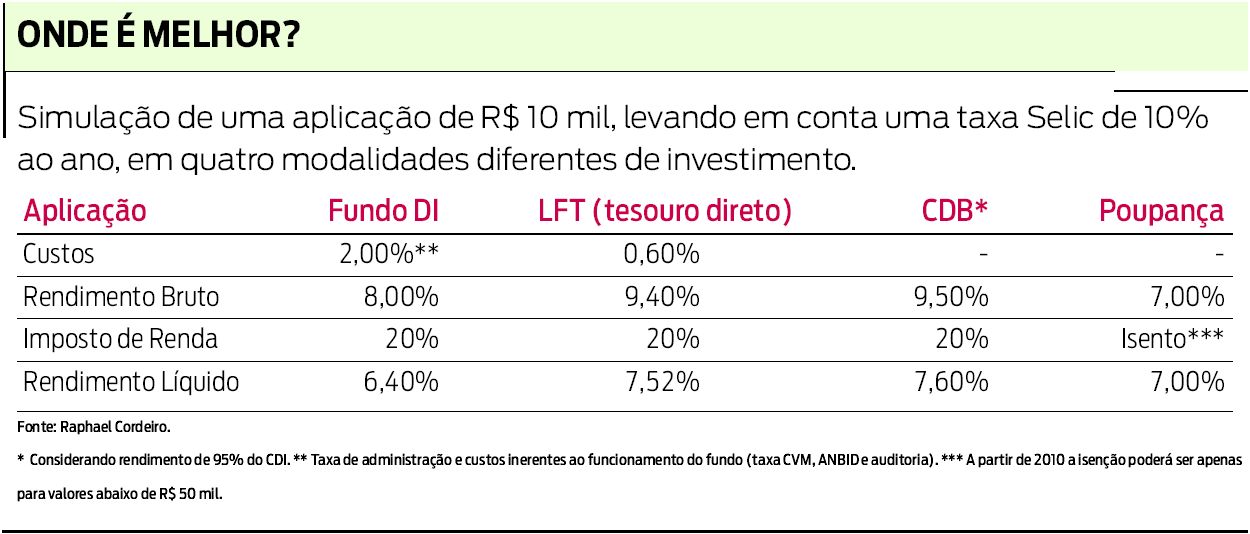

A grande vantagem dos CDBs é que eles não têm taxa de administração, que atualmente é o grande vilão dos investimentos em renda fixa. Os fundos têm taxas que podem chegar a até 4% ao ano, e mesmo o Tesouro Direto (sistema de venda de títulos do governo federal à pessoa física pela internet) cobra taxas de custódia, além de eventuais taxas das corretoras. "Como os juros em geral estão em queda, essa diferença ficou bem mais importante", diz o consultor em finanças pessoais Raphael Cordeiro, autor de O Sovina e o Perdulário (editora Campus). "Se a Selic cair para 9% ao ano, como já se prevê, a taxa vai comer um porcentual significativo dos ganhos."

A taxa de referência para os CDBs é o CDI, que é bem próximo à Selic. Os bancos de "primeira linha" os maiores do país públicos e privados vendem os seus títulos a valores ligeiramente abaixo do CDI (algo como 95% a 98% da taxa). Outros bancos oferecem taxas mais altas, podendo passar de 110% do CDI. O problema é que essas taxas não são padronizadas. "O CDB é um depósito a prazo, e o banco paga esse porcentual para pegar dinheiro emprestado com você", explica o economista Humberto Veiga, autor do livro O que as Mulheres Querem Saber sobre Finanças Pessoais (editora Thesaurus). "Quanto mais ele precisar, melhores serão as condições que ele vai oferecer. Por isso é preciso negociar."

Bancos de "segunda linha" tendem a pagar juros maiores, mas é bom lembrar que a relação risco-lucro é válida . Mesmo a garantia do FGC talvez deva ficar de lado nesse caso. "Se o investimento for inferior a R$ 60 mil, o FGC paga", explica Raphael Cordeiro. "Só que isso pode demorar, e essa não deve ser uma boa experiência." Se o investidor quiser, pode diversificar sua aplicação, colocando parte dos recursos em CDBs de primeira linha e uma outra parte, inferior a R$ 60 mil, em uma instituição que pague mais.

Em todo caso, a poupança continua sendo muito interessante para quem pretende investir menos de R$ 50 mil. "Ainda é o investimento mais seguro", diz o consultor Conrado Navarro, do blog Dinheirama.com. Os fundos começam a ficar interessantes, segundo ele, para quem consegue uma taxa de administração menor ou igual a 1%. Esse porcentual, no entanto, só está acessível para quem tem valores próximos a R$ 100 mil para investir.