Passado um ano desde a publicação da regulamentação que alterou o sistema de cobrança das tarifas bancárias, os clientes estão pagando até 433% a mais na chamada "Tarifa de Renovação de Cadastro". Essa cobrança serve para que os bancos mantenham atualizadas todas as informações dos clientes, tais como endereço, contatos e informações de crédito.

O procedimento é autorizado pelo Banco Central (BC) e tido como medida de segurança para evitar lavagem de dinheiro, sonegação de impostos e fraudes financeiras. Mesmo assim, analistas apontam que não houve aumento substancial neste tipo de operação que justifique reajustes nesta proporção. A explicação para essa hiperinflação estaria na incorporação de outras tarifas, extintas com a regulamentação, na tarifa de renovação de cadastro.

A resolução 3371 do Banco Central (BC) determinou, em dezembro de 2007, uma padronização do sistema de cobrança de tarifas bancárias a partir de abril deste ano. Antes da norma, cada banco praticava sua própria política de cobrança pelos serviços oferecidos, o que dava margem à sobreposição de tarifas com a criação de diferentes nomenclaturas para um mesmo procedimento.

Alguns bancos chegavam a cobrar até 70 diferentes tarifas que, com a regulamentação, ficaram limitadas a 30 procedimentos padronizados. A intenção do BC foi a de criar maior transparência ao sistema, permitindo ao cliente a possibilidade de comparar os custos entre diferentes instituições financeiras. Os bancos também foram obrigados a informar os valores praticados ao Banco Central, que os torna públicos em seu site.

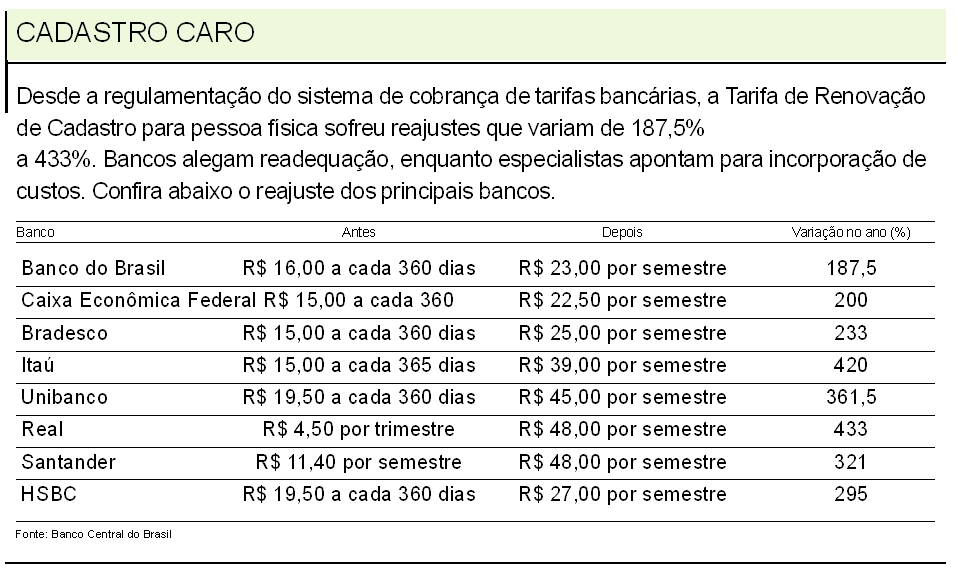

De acordo com esses dados, o banco Real alterou a cobrança da tarifa de renovação de cadastro de R$ 18 anuais cobrados R$ 4,5 por trimestre para R$ 48 por semestre, representando o maior reajuste no sistema bancário, com 433% ao ano. No Itaú, a cobrança passou de R$ 15 ao ano para R$ 39 por semestre, um custo anual 420% maior para o cliente. No Unibanco, a tarifa passou de R$ 19,50 ao ano para R$ 45 por semestre elevação de 361,5% ao ano.

Os bancos públicos foram os que menos reajustaram a tarifa de renovação de cadastro. Mesmo assim, ela passou de R$ 16 ao ano para R$ 23 por semestre no Banco do Brasil (187,5% de aumento) e de R$ 15 por ano para R$ 22,5 por semestre na Caixa Econômica Federal (200%).

Para o analista financeiro do Instituto de Ensino e Pesquisa em Administração (Inepad), Jordão Resende, o repasse serviu para manter equilibrado o balanço financeiro dos bancos. Ele ressalta que nem sempre o aumento da tarifa significa necessariamente o aumento da lucratividade da instituição, e cita como exemplo o caso do Itaú, que teve sua receita com tarifas reduzida em 4% na comparação do terceiro trimestre de 2008 com o mesmo período de 2007 antes da vigência da regulamentação.

Do ponto de vista dos bancos, a cobrança de tarifas é uma compensação pelos serviços prestados. No Brasil, em geral, os bancos cobrem praticamente toda a folha de pagamentos e parte das despesas operacionais tendo como receita a cobrança de tarifas.

Segundo Resende, o setor passa por um período de acomodação diante dessa reestruturação. "A medida é recente e os altos preços de agora podem cair", avalia.

Para o professor de Finanças Bancárias do ISAE/FGV e diretor acadêmico do Instituto Brasileiro de Estudos do Setor Bancário, Domingos Pandeló Júnior, este é um caso típico em que o excesso de regulamentação acabou tendo o efeito inverso ao esperado. "A auto-regulação é sempre menos onerosa que o excesso de regulamentação", aponta. Mesmo assim, o professor acredita que no médio prazo a tendência é de que haja uma convergência para um preço médio. "O próprio fluxo de informações acaba nivelando os preços, constrangendo quem está praticando tarifas muito acima da média", afirma.

No entanto, o especialista recomenda que o cliente não tome como parâmetro apenas uma tarifa específica. "Se fizer uma comparação, alguns bancos possuem a tarifa de renovação cadastral mais alta enquanto outras tarifas são mais baixas. Para o cliente, vale olhar o custo médio do pacote de serviços", aponta. "Em alguns casos é até possível negociar com o próprio gerente uma flexibilização. Sempre há espaço para a negociação", completa.