Entre as ocorrências registradas na Delegacia de Crimes Contra a Economia e Proteção ao Consumidor (Delcon) de Curitiba, 10% são relativas a transações financeiras. São golpes, clonagem de dados e cartões, além da invasão de contas bancárias, que passaram a ser relevantes na listagem de infrações há pouco mais de cinco anos. "Com a informatização e a utilização de sistemas remotos, vemos que o porcentual deste tipo de infração tem aumentado", aponta o delegado titular da Delcon, Jairo Estorilio.

Mesmo que haja falha humana, a primeira responsável pela retirada de qualquer valor das reservas de alguma cliente é a instituição financeira.

"Antes que ocorra qualquer irregularidade, é o banco que deve assegurar que não haja invasões ou situações desse tipo, pois é de responsabilidade dele zelar pelo dinheiro do cliente. Se houve o prejuízo e a agência não oferece solução rápida, o cliente não deve ficar esperando", afirma a coordenadora do Procon-PR, Claudia Silvano. Quem se sentir em situação de dano pode reclamar no Procon-PR. A empresa fica está sujeita a multa de R$ 400 a R$ 6 milhões, dependendo da situação.

Investimento

O advogado especialista em Direito do Consumidor Antônio Carlos Efing, professor da Pontifícia Universidade Católica (PUCPR), explica que os bancos investem em segurança e não querem perder o cliente. "O banco privilegia o acesso remoto porque é economicamente benéfico para ele, e faz publicidade disso. Portanto, precisa oferecer um serviço absolutamente seguro", comenta.

"A relação entre o banco e o cliente é pautada pelo Código do Consumidor e por meio desta legislação, ratificamos que o fornecedor, no caso, o banco, deve restituir os valores retirados indevidamente o mais rápido possível, até porque a instituição tem meios para rastrear esse tipo de informação", argumenta Efing.

Expansão

Quando se trata da relação entre instituição bancária, cliente e suas reservas financeiras, outros números mostram que investimento em segurança e o cuidado nas transações precisa ser multiplicado, principalmente em operações feitas pela internet.

Segundo a Federação Brasileira de Bancos (Febraban), mais 37 milhões de clientes realizaram operações on-line em 2010, o que representa 23% do total das transações bancárias. Esse número é 40% maior que o de 2005.

Cresce a oferta de serviços on-line e o número de clientes que usam essas ferramentas; e aumentam também as perdas com fraudes eletrônicas. Entre janeiro e junho de 2011, o prejuízo com esse tipo de infração ficou estimado em R$ 685 milhões, conforme a Febraban. O valor é 36% maior que o do mesmo período de 2010 (R$ 504 milhões). A entidade defende que o aumento ocorreu devido ao uso crescente da internet, à falta de legislação mais efetiva e também ao descuido dos usuários.

Especialistas defendem que lei seja atualizada

Para evitar que as fraudes eletrônicas se avolumem, Febraban e especialistas defendem a especificação da legislação sobre internet. "Deve haver regras específicas para inibir e punir com maior rigor os criminosos que agem na internet. O Código de Defesa do Consumidor surgiu em 1990 e entrou em vigor no início de 1991. De lá para cá, a internet mudou muito a vida dos consumidores, sendo necessário que a lei se adapte a estes novos fatos", expõe Marcelo Conrado, professor de Direito do Consumidor na Universidade Federal do Paraná (UFPR) e na Unibrasil.

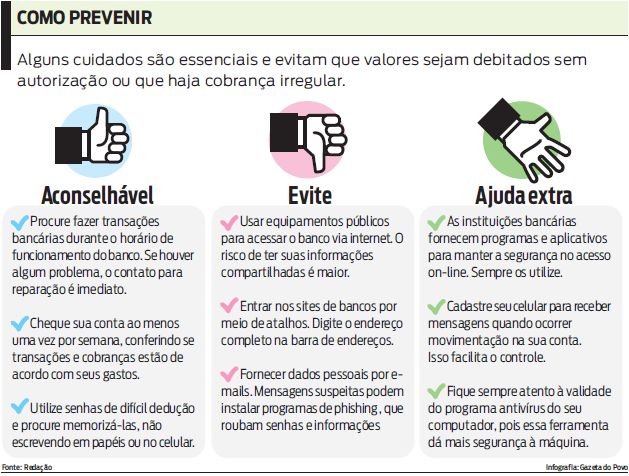

Enquanto a lei não muda, o alerta fica para os clientes: é importante acompanhar as movimentações da sua conta, retirando um extrato impresso ao menos uma vez por semana e observando se houve alguma cobrança indevida mesmo que o consumidor tenha o hábito de acessar sua conta via internet.

Essa é a principal medida de segurança para evitar fraudes e roubos em sua conta bancária. "É importante imprimir o extrato ou os comprovantes de transações porque esta é um prova concreta da movimentação. Muitas vezes você pode observar alguma irregularidade on-line e depois não conseguir mais identificar onde estava o erro", explica o delegado da Delcon, Jairo Estorilio.

Se ocorrer alguma operação indevida, a primeira atitude do cliente deve ser procurar a agência onde tem sua conta. Cabe ao gerente realizar ações como o bloqueio de cartões e senhas. "Fazer um boletim de ocorrência é de bom, mas geralmente o caso se resolve nas agências, com o reforço da segurança e o estorno do valor devido", indica Estorilio.