O casal Cibele e Luíz Mário da Rocha estão felizes da vida com o novo carro da família, um Gol 2009 tirado da concessionária através do leasing. Eles não são os únicos: no último semestre 38% dos automóveis foram comprados por meio do leasing, contra 34% à vista, 25% pelo Crédito Direto ao Consumidor (CDC) e 3% por consórcio, segundo informações da Associação Nacional das Empresas Financeiras das Montadoras (Anef). O técnico em eletrônica Luiz, que já tinha comprado dois carros pelo CDC, decidiu mudar de modalidade atraído pelo valor das parcelas, que são inferiores às do financiamento tradicional.

Essa tendência é comprovada no dia-a-dia das revendedoras. O vendedor de veículos há 17 anos, José Del Colle, confirma que nos últimos meses cerca de 95% das vendas que ele tem realizado são fechadas com leasing, que também é conhecido como arrendamento mercantil. "O porcentual de juros tem ajudado muito na compra de veículos", comenta.

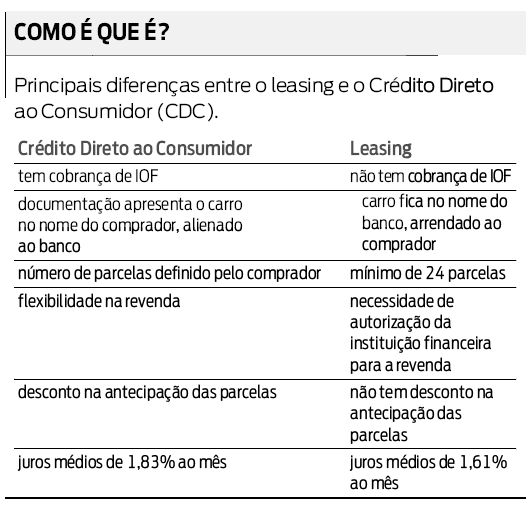

A situação tornou-se favorável para o leasing devido ao aumento do Imposto sobre Operações Financeiras (IOF) que incide sobre o CDC. A mudança, de 2,92% para 2,97%, ocorreu em janeiro deste ano. "O principal atrativo do leasing no momento é o fato de não haver cobrança do IOF, o que torna as parcelas menores para o consumidor", afirma o presidente da Associação Nacional das Empresas Financeiras das Montadoras, Luiz Montenegro. Por essa razão, a aquisição através dessa modalidade cresceu 105,02% na comparação com o mesmo período do ano passado. Outro grande incentivo ao leasing vem dos bancos, que praticam juros menores. Como no leasing o bem arrendado fica em nome do agente financeiro, é mais simples para a instituição retomá-lo em caso de inadimplência. Assim, os riscos para os bancos são menores.

Mas o consumidor precisa ficar atento para algumas particularidades dessa modalidade de crédito. O leasing pode ser comparado a uma espécie de aluguel, que é pago ao banco com a opção de compra no final do contrato. Esta é a razão pela qual o carro fica no nome do banco o que não ocorre no CDC. Caso queira revender o veículo durante o a vigência do contrato, é preciso uma autorização do banco. O vice-presidente da Associação Nacional dos Executivos de Finanças (Anefac), Miguel Ribeiro de Oliveira, alerta que os bancos não são tão flexíveis nessa situação, por isso o comprador precisa ficar atento às particularidades do contratos.

Luiz da Rocha conta que estava ciente dessa situação no momento do fechamento do contrato. "Para decidir, pensei: vou ficar três anos pagando o carro, tenho três anos de garantia, não estou comprando por impulso. Fiquei tranqüilo", explica. "É importante saber se você vai querer ficar com o carro ou não", observa.