1 de 1

Alexandre Tombini, próximo presidente do Banco Central: dúvidas sobre a manutenção da independência da instituição

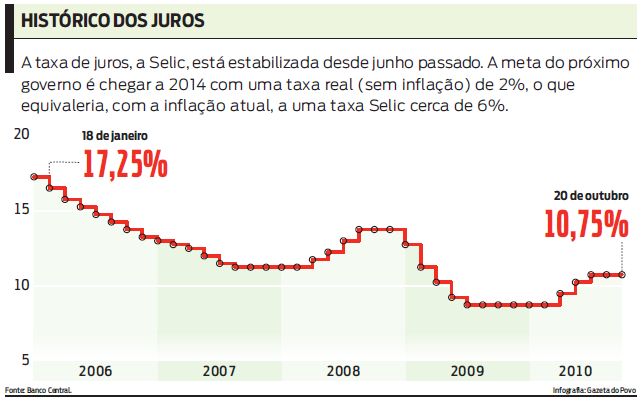

Um dos principais mecanismos utilizados para influenciar a demanda por bens e serviços, a taxa de juros está no centro das discussões sobre o futuro da economia brasileira. Representantes do governo de Dilma Rousseff dão sinais de que o objetivo do país é chegar a 2014 com uma taxa real de juros de 2%, semelhante às praticadas nos países ricos.

A taxa real de juros é calculada pela taxa Selic, menos a inflação projetada para os 12 meses seguintes. Hoje, a Selic está em 10,75%, e o mercado estima que ela chegue a 12% no fim do próximo ano, isto é, segue na direção contrária daquilo que planeja o próximo governo. Essa alta prevista é estimada em cima da projeção para a inflação, que vem subindo nos últimos meses.

Encarregado de determinar o valor da Selic, o Banco Central eleva ou diminui os juros básicos justamente de acordo com o andamento da inflação em última instância, o papel do BC é fazer com que o país se mantenha sempre dentro da meta de inflação. Quando aumenta o risco de inflação, uma das opções do BC é aumentar os juros. Com taxa mais alta, o crédito ofertado pelos bancos também fica mais caro. A demanda por financiamentos e empréstimos diminui e, como consequência, a população e as empresas gastam e investem menos. Com menos gastos, a pressão inflacionária também diminui.

Para economistas ouvidos pela reportagem, a única equação viável para atingir um juro real de 2% sem pressionar a inflação é a aplicação de um rigoroso programa de ajuste fiscal, com corte de gastos públicos o oposto da política do atual governo.

O esforço do governo para conter gastos pode ser medido pelo conceito de superávit primário, que é o total da receita do governo menos os gastos não financeiros, ou seja, excluindo o pagamento de juros. Nos últimos anos, o governo vem demonstrando um certo relaxamento nas suas contas: a estimativa atual é que o superávit primário esteja em torno de 2% a 2,5% do PIB, enquanto de 2000 a 2008 o mesmo índice apontava para algo em torno de 3,5% do PIB.

"Se você quiser controlar a inflação com redução da taxa real de juros, o único caminho que existe é o aprofundamento do superávit primário, com a redução dos gastos públicos. Outros caminhos são ilusórios. É possível aumentar a quantidade de moeda em circulação, mas isso provoca inflação. A taxa real de juros também voltaria a níveis mais elevados no futuro", diz o economista Ronald Hillbrecht, professor da Universidade Federal do Rio Grande do Sul (UFRGS).

O superávit primário também pode crescer por meio de um aumento da receita, mas, para fins de crescimento econômico, é mais desejável uma redução nos gastos públicos do que um aumento da carga tributária, afirma o professor.

Cortes e confiança

Há dois principais motivos para o corte de gastos públicos. O primeiro é porque o valor do superávit primário está diretamente relacionado à confiança dos investidores na capacidade do governo em quitar sua dívida. Quando a confiança é alta, há um aumento da demanda por títulos públicos. Como o valor dos títulos está atrelado à taxa Selic, um aumento na procura por esses papéis deixa o BC em posição mais confortável para reduzir os juros mesmo com menor rentabilidade, a demanda alta permite a rolagem para o pagamento da dívida. Se, do contrário, o investidor duvidar da capacidade do governo em pagar sua dívida, o governo será forçado a aumentar a atratividade dos títulos. O resultado são juros mais altos.

O segundo ponto importante relativo aos gastos públicos é que eles podem desequilibrar a oferta e a demanda do mercado. Quando o consumo aumenta numa velocidade maior do que a capacidade de produção da indústria, o preço dos produtos também aumenta.

A forma como o governo de Dilma Rousseff vai resolver essas questões ainda é uma incógnita para analistas. Até aqui, os sinais são contraditórios fala-se tanto na volta da CPMF quanto em corte de gastos. Também pairam dúvidas sobre a capacidade do próximo presidente do Banco Central, Alexandre Tombini, em manter uma política independente, sem sucumbir às pressões políticas. "Não sei se um ajuste fiscal está no horizonte desse governo. É impossível prever pelas escolhas feitas até aqui", conclui o economista Cláudio Considera, da UFF.