1 de 1

Veja arrecadação do governo federal nos programas Refis, Paes e Paex

A quarta edição de um programa de refinanciamento de dívidas com o governo federal representa muito mais do que uma "colher de chá" do Poder Executivo, mas uma chance real de quitar débitos com descontos superiores a 40% e, consequentemente, limpar o nome com a União.

Após os resultados positivos de Refis, Paes e Paex, lançados respectivamente nos anos 2000, 2003 e 2006, o governo editou a lei 11.941 que, após regulamentada, permitirá o parcelamento de qualquer dívida federal.

Valem todas as contas vencidas até novembro de 2008, inscritas ou não em dívida ativa seja com Receita Federal, Previdência, ou Procuradoria-Geral da Fazenda Nacional. Estima-se que 90% dos contribuintes que entraram nos programas de refinanciamento anteriores são empresas, e apenas 10% seriam pessoas físicas.

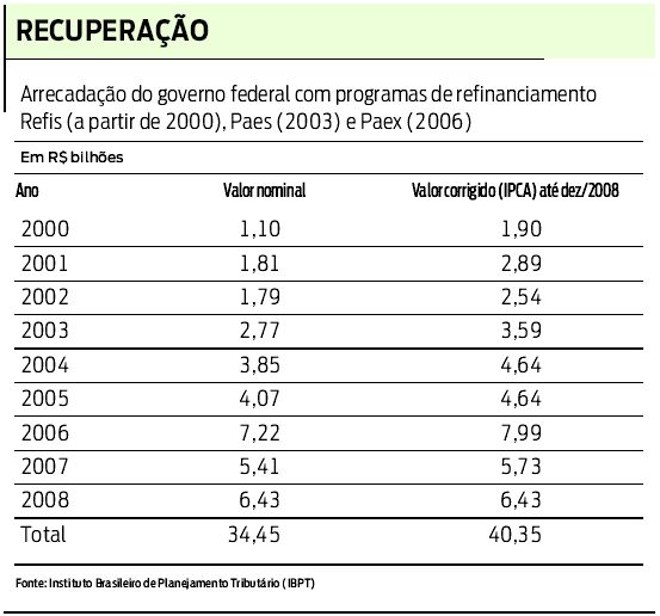

Segundo o presidente do Instituto Brasileiro de Planejamento Tributário (IBPT), Gilberto Luiz do Amaral, o país tem um passivo de dívidas estimado em R$ 800 bilhões. Nos últimos anos, o governo conseguiu recuperar por meio de outros três programas de incentivo fiscal cerca de R$ 40 bilhões em valores atualizados (veja tabela abaixo). Ele diz acreditar que o novo Refis deve alavancar uma arrecadação entre R$ 8 bilhões e R$ 9 bilhões este ano.

De acordo com Amaral, essas anistias tributárias, concedidas de tempos em tempos, são bem sucedidas porque estão fazendo o governo arrecadar dívidas perdidas, e melhorando as condições de contribuintes se regularizarem. O resultado das arrecadações, compilado pelo IBPT, mostra que o primeiro ano de cada plano mostrou picos porque as benesses para o pagamento à vista são muito boas. Uma projeção do escritório Augusto Prolik Advogados Associados, de Curitiba, mostra uma redução de 43,4% no valor final de uma dívida de R$ 30 mil originada de inadimplência no ajuste anual de Imposto de Renda, por exemplo.

Vale ressaltar que a dívida em si não é abatida, mas sim os juros (baseados na taxa básica de juros, a Selic) e a multa. No novo programa a redução dos juros vai de 25% a 45%, e da multa vai de 60% a 100% ambos proporcionais ao tempo de financiamento, ou seja, quanto menos vezes se parcelar a dívida, maior será o desconto. "Os outros programas foram bem sucedidos e não tenho dúvidas que que o novo programa vai aumentar a arrecadação, mesmo com a crise", diz Amaral.

Oportunidade

A advogada tributarista Heloisa Guarita Souza, do escritório Augusto Prolik, destaca que o novo Refis deve ser encarado como oportunidade também para quem estiver no meio de uma ação judicial que questione débitos com o governo. "Se a pessoa ou a empresa estiver em desvantagem na ação, esse é o momento para revisar seus objetivos, desistir da ação e assumir sua dívida, aproveitando os descontos oferecidos", avalia.

O novo Refis também está permitindo aos devedores que já participaram dos outros programas e que foram excluídos por inadimplência ou por vontade própria que retomem os trilhos de pagamentos ao governo. "Os participantes do primeiro Refis, do Paes e do Paex que se tornaram inadimplentes por três meses, seguidos ou não, foram excluídos perderam os benefícios e têm que pagar o saldo devedor à vista", diz Heloisa.

Mas ela ressalta que o novo programa, além de aceitar os antigos maus pagadores ainda que com descontos menores de multa e juros , abriu uma margem de trinta dias para cada vencimento. Dessa forma, uma parcela vencida no dia 15 poderá ser paga até o dia 14 do mês seguinte, sem que o contribuinte seja marcado como inadimplente no financiamento. "Mas ainda vale a regra: se atrasar muito três parcelas, seguidas ou não, é excluído do programa."

Cai a TJLP

Outra novidade é o uso da Selic para calcular os juros do refinanciamento, atualmente em 10,25%, e não mais a TJLP, atualmente em 6,5%, o que representa um financiamento mais caro ao contribuinte. Isso foi uma reivindicação direta da equipe econômica do governo, e é um fator a ser considerado para quem for estudar o parcelamento da sua dívida. "Quem entrou no Refis no ano 2000 e conseguiu manter suas prestações em dia, provavelmente não compensará aderir ao novo programa em função dessa diferença no cálculo dos juros", avalia Gilberto Amaral. Já o advogado Leonardo de Paola defende que o contribuinte deve aproveitar o prazo longo dado pela Receita até novembro para estudar as possibilidades calmamente com o seu contador ou advogado.