1 de 1

Luciana e Thiago não podem usar os presentes de casamento porque o apartamento não ficou pronto; o atraso supera um ano

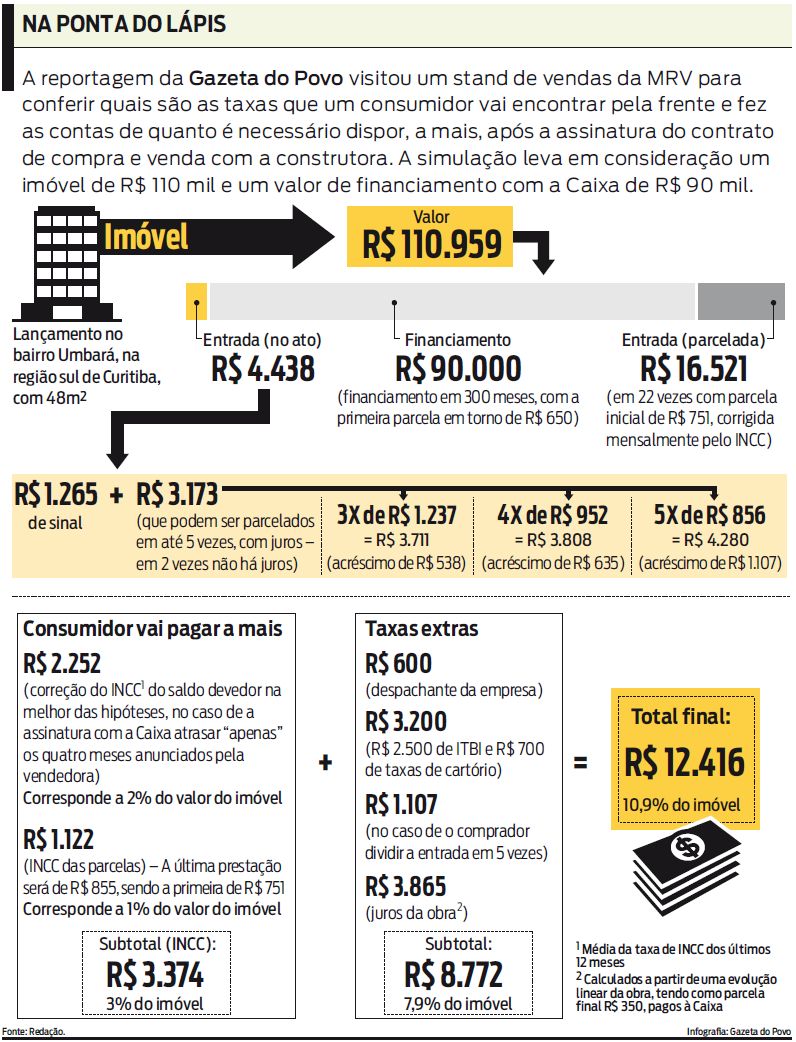

Imagine comprar um imóvel na planta, pagar todas as taxas necessárias, entregar toda a documentação exigida, esperar pela assinatura do financiamento imobiliário e, enquanto isso não acontece, ver o preço do imóvel subir pelo menos 5%, por um atraso que não é de sua responsabilidade. Esse é o pesadelo que alguns consumidores estão vivendo por causa de reajustes do saldo devedor pelo Índice Nacional de Custo da Construção (INCC). Essa correção consta em contrato e é de conhecimento do comprador, mas a informação muitas vezes omitida é a de que atrasos no trâmite burocrático entre construtora e agente financiador serão debitados em sua conta. E tudo isso acontece até com imóveis do programa Minha Casa, Minha Vida, do governo federal.

O empresário Michel Oliveira do Prado comprou no ano passado um apartamento na planta no Spazio Celtic, da MRV, em São José dos Pinhais, na região metropolitana de Curitiba. Ele assinou o contrato de compra e venda com a construtora em dezembro do ano passado, com a promessa de que assinaria o financiamento imobiliário com a Caixa em quatro meses. O apartamento, de dois quartos, foi vendido a ele por R$ 101.021. De acordo com a avaliação de crédito feita pela construtora, Prado teria condições de financiar R$ 90.235 e a diferença seria paga em 22 parcelas mensais de R$ 490 entretanto, devido à correção pelo INCC, hoje a parcela já chega a R$ 520.

O martírio do empresário começou quando o prazo prometido acabou e ele não foi chamado pela Caixa para assinar o financiamento. Sete meses após a compra, ainda não há previsão de contratar o financiamento. Além da dor de cabeça, Prado viu o saldo devedor aumentar em R$ 6.037: o valor inicial que o empresário vai financiar passou para R$ 96.272, por causa da correção pelo INCC. A diferença, que ainda não parou de crescer, corresponde a quase 6% do preço do imóvel. "Consta em contrato esse reajuste, mas em nenhum momento foi deixado claro pelo vendedor que o valor previsto no contrato seria maior. O pior é saber que entreguei toda a minha documentação em dia, paguei R$ 500 para o despachante da empresa fazer a análise, e, por razões que fogem da minha responsabilidade eu ainda não assinei com o banco", afirma. "Não sei se na hora de assinar com a Caixa eu vou conseguir cobrir todo esse reajuste", salienta.

A laboratorista Sabrine Nascimento da Silva e seu noivo, Lucas Banzato, vivem a mesma situação. Eles também compraram um apartamento no Spazio Celtic com a promessa de assinatura com a Caixa em no máximo quatro meses após o contrato de compra e venda, em novembro de 2010. Eles pretendem se casar quando o apartamento ficar pronto e, para realizar esse sonho, investiram R$ 100.180 desse total, serão financiados R$ 88.259. Até agora, viram o saldo devedor aumentar R$ 5.905. "Eu tenho medo de não conseguir pegar um financiamento que cubra esse aumento. Segundo a MRV, com os nossos documentos conseguimos um financiamento de R$ 88.259. Se o valor que será financiado não aumentar, não sei o que vamos fazer. O que não acho justo é ter de pagar a diferença por um atraso que eu não provoquei", desabafa Sabrine.

Interatividade

Como o consumidor pode se precaver de situações em que acaba pagando por atrasos que não provocou?

Escreva para leitor@gazetadopovo.com.br

As cartas selecionadas serão publicadas na Coluna do Leitor