Mesmo que o Banco Central aumente a taxa básica de juros (Selic), o crédito ao consumidor deve voltar a subir com força no ano que vem. A expansão dos empréstimos e financiamentos, que em 2008 e 2009 foi limitada pela crise, pode chegar a 20% em 2010. Com uma vantagem: beneficiado pela recuperação econômica, o crédito crescerá de forma mais sustentável, sem a ameaça de uma disparada da inadimplência, que chegou a assustar ao longo deste ano.

Essas projeções, feitas por bancos e consultorias, se baseiam no comportamento recente do mercado de crédito e da própria economia. A indústria tem reduzido suas perdas, o comércio parece nem ter sentido a turbulência e o desemprego, que bateu em 9% em março, já recuou para 7,5% uma combinação que, nos últimos meses, se refletiu em queda na inadimplência. As prestações com mais de 90 dias de atraso atingiram o pico histórico de 8,6% do crédito em maio, mas o índice de calote vem diminuindo e pode fechar o ano abaixo de 8%.

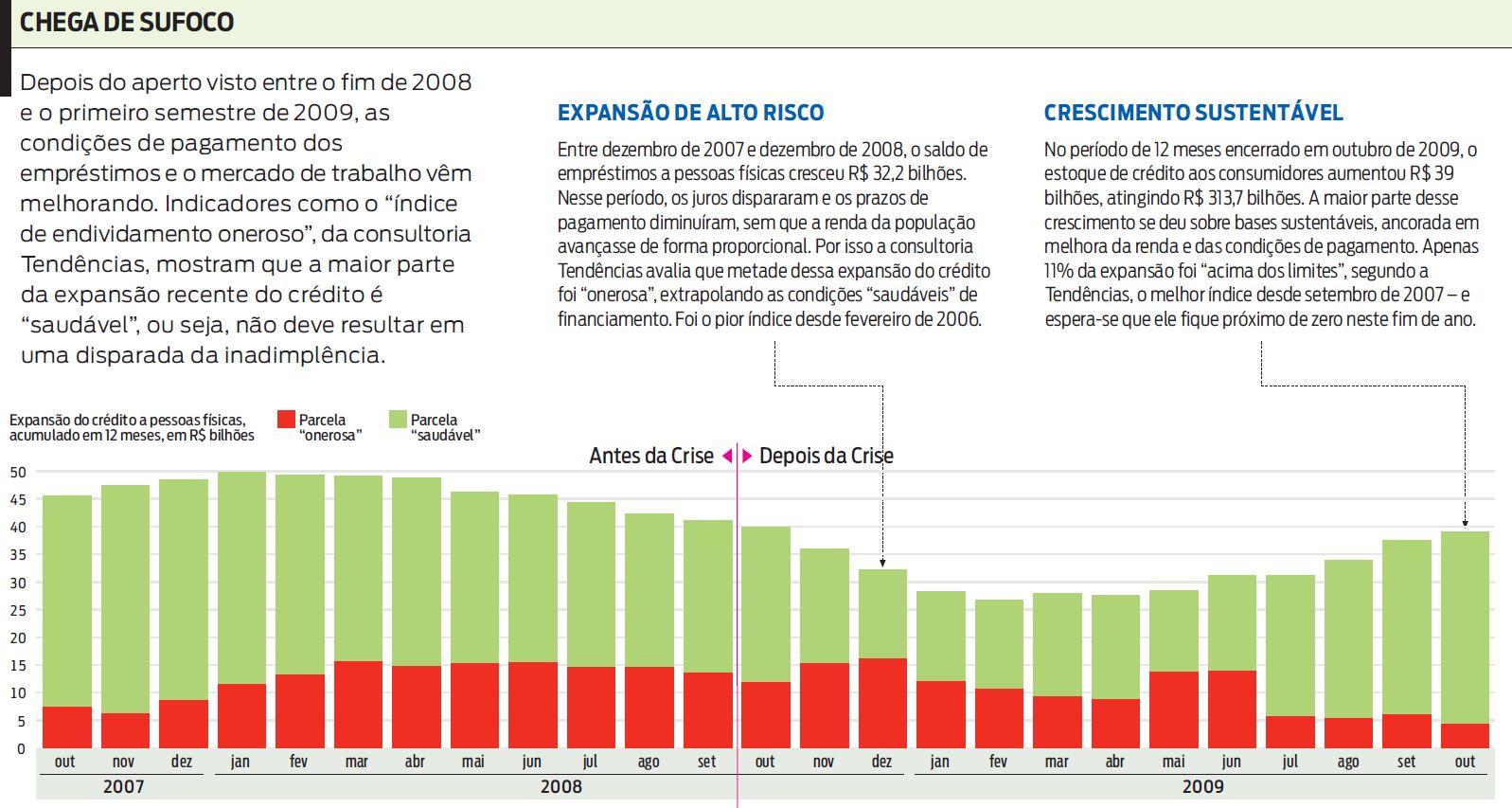

Pelo lado do crédito, a situação varia conforme a modalidade. Mas, de modo geral, as condições de pagamento estão melhores que as observadas antes do estouro da crise. Em novembro de 2008, o juro anual cobrado das pessoas físicas chegou à média de 58%, maior nível em quase três anos; em agosto passado, essa taxa caiu a 44% ao ano, a menor da série histórica do Banco Central, iniciada em 1994. E o prazo de pagamento, que havia encurtado no fim de 2008, alcançou há dois meses o recorde de 513 dias (17 meses).

"Uma pessoa que apenas comparasse os prazos e juros de hoje com os de agosto do ano passado não diria que houve uma crise violenta nesse meio tempo", diz Luiz Rabi, gerente de indicadores de mercado da Serasa Experian. Segundo ele, essa conjuntura favorável deve persistir pelo menos até o fim do primeiro semestre. "O crédito vai crescer mais, e será um fator importante para alavancar a economia em 2010. Em 2009, os empréstimos para pessoas físicas subiram em torno de 16%. Para o ano que vem, esperamos 20%", diz.

Para Miguel de Oliveira, vice-presidente da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac), a expansão do crédito será de pelo menos 15%. "Ainda há espaço para alongamento dos prazos. E, se a Selic realmente subir, a alta deve ser de apenas um ponto porcentual, e somente no segundo semestre. O que, a meu ver, não inibirá a tendência de redução dos juros na ponta."

Tanto otimismo em relação aos juros se deve a duas razões principais, explica Oliveira. A primeira é a expectativa de novas quedas na inadimplência, que, segundo ele, tende a subir um pouco no primeiro trimestre o que é normal para a época e voltar a cair em seguida, chegando a dezembro entre 6% e 7%. "Se a preocupação com calote é menor, o juro também cai", diz. Na mesma linha, a Tendências Consultoria projeta inadimplência de 6,9% no fim de 2010. Luiz Rabi, da Serasa Experian, espera algo entre 7% e 8%.

O segundo motivo para uma queda nos juros, segundo o vice-presidente da Anefac, é o esperado contra-ataque dos bancos privados. Durante a crise, eles perderam espaço no mercado de crédito para o Banco do Brasil e a Caixa Econômica, e agora estariam dispostos a recuperar o terreno perdido. Bom para o consumidor, diz Cláudio Felisoni, presidente da Fundação Instituto de Administração (FIA). "Haverá mais competição entre os bancos também porque, com a queda da Selic, não basta mais emprestar dinheiro ao governo. O jeito é ganhar no volume de crédito."

O economista Bruno Rocha, da Tendências Consultoria, também vê cenário positivo para o crédito em 2010. Ele estima um crescimento real (descontada a inflação) de 14,5% no estoque de empréstimos a pessoas físicas o que corresponde a quase 20% em termos nominais e também prevê mais disputa entre os bancos, com efeitos positivos para o consumidor. Mas acha que os juros sobem no segundo semestre. "A Selic tende a ficar estável até setembro. Depois, deve subir 1,25 ponto e chegar a 10% ao ano em dezembro. E esse ambiente vai gerar alguma pressão nas taxas a partir de meados do ano."