1 de 1

A partir do ano que vem, todo o lucro que o poupador obtiver com sua caderneta de poupança deverá ser somado ao total das suas rendas tributáveis como salário, aposentadoria, renda de aluguel, renda de autônomo e submetido ao ajuste anual de Imposto de Renda. Tal declaração, vale ressaltar, será feita em 2011, para tomar como base de cálculo os rendimentos de 2010. Esse é apenas um dos reflexos das mudanças anunciadas há dez dias pelo ministro da Fazenda, Guido Mantega, que complicaram bastante o entendimento da aplicação historicamente conhecida como "a mais simples e segura do país".

As medidas ainda não foram submetidas ao Congresso Nacional, portanto algumas surpresas ainda podem estar a caminho. Mas sabe-se por enquanto que, como regra geral, o imposto só alcançará rendimentos da poupança que ficarem acima de R$ 250 por mês valor obtido quando se tem um saldo de R$ 50 mil na caderneta. Mas mesmo essa regra tem exceções, uma vez que o governo criou um complexo mecanismo de redutores de tributação, que serão maiores na medida em que a taxa básica de juros, a Selic, ficar menor.

Para esclarecer as regras da maneira como foram anunciadas e também sanar uma seleção de dúvidas enviadas pelos leitores, a Gazeta do Povo contou com a ajuda do professor de Ciências Contábeis da UFPR, Jackson Sandrini, e do advogado tributarista da Pactum Consultoria Empresarial, Renato Lana.

Motivos

A poupança sempre foi percebida como uma aplicação pouco atraente no mercado financeiro por causa do baixo retorno. Nos últimos meses, entretanto, ela passou a ser percebida como resquício de uma era de juros altos, que está chegando ao fim no país. Com rentabilidade fixada por lei 0,5% ao mês mais Taxa Referencial (TR), ou 6,17% ao ano , a caderneta se tornou um obstáculo para os cortes na Selic.

O tabelamento da poupança gerou uma distorção: a aplicação começou a ficar mais rentável que alguns fundos de renda fixa, cujo retorno é atrelado aos juros básicos da economia. Uma migração de investidores para a poupança criaria outra instabilidade, uma vez que os fundos são grandes compradores de títulos da dívida pública.

A tributação da poupança servirá, portanto, para "espantar" os recursos que a aplicação passaria a receber caso continuasse muito atraente. O governo fez questão de ressaltar que também aliviaria temporariamente o Imposto de Renda que incide sobre os fundos de renda fixa, mas ainda não há data para que isso ocorra.

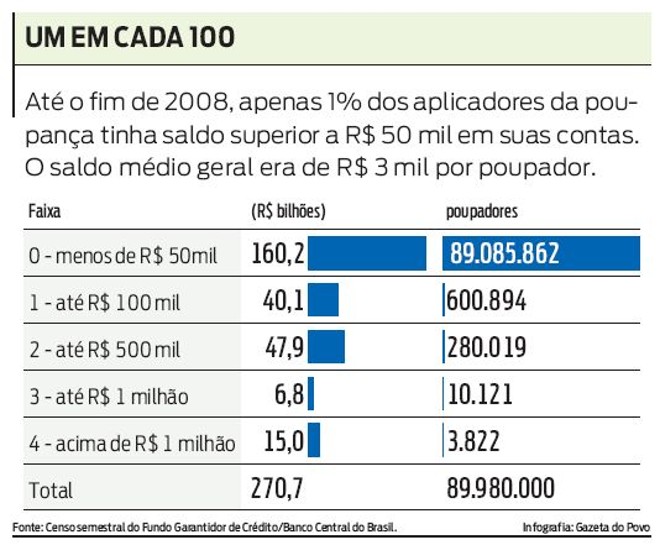

Desde o início da discussão, o governo havia adotado o discurso de que pretendia preservar a caderneta de poupança como um instrumento popular. De fato, 99% dos poupadores não serão afetados, como mostra o gráfico abaixo.

* * * * *

MECANISMOS DE COBRANÇA

O imposto será cobrado na fonte ou somente na declaração anual de Imposto de Renda?

Dependendo do rendimento total, pode ser cobrado nos dois. O recolhimento direto na fonte só deve acontecer em saldos de poupança equivalentes a R$ 1,5 milhão. Todos os demais (com saldo acima de R$ 50 mil) deverão ser cobrados na declaração de IR 2011, referente aos ganhos de 2010.

Como se dará o controle sobre as contas de poupança, por CPF ou pelo número da conta? Faz diferença ter duas contas no mesmo banco ou em diferentes bancos? Se, em um mesmo banco, a pessoa possuir duas contas cuja somatória dos saldos ultrapassar os R$ 50 mil, como será calculado o IR e em que conta incidirá o IR?

Todo o lastro do governo para a tributação é feito por meio do CPF. Portanto, o poupador pode ter várias cadernetas, mas na época da declaração de Imposto de Renda a Receita Federal terá como verificar o lucro decorrente de todas as aplicações financeiras de um mesmo CPF. Ou seja, não adianta separar as contas.

Para eu fugir do IR eu posso usar o CPF de outras pessoas? Supondo que eu tenha 150 mil, posso dividir esta aplicação com meus familiares esposa e três filhos, cerca de R$ 30 mil por pessoa. Estariam todos fora desta nova cobrança de imposto?

E quando a caderneta tem um segundo titular, como a esposa, por exemplo? Ela vai considerar o CPF dos dois ou apenas do titular?

Dividir as economias com a família pode funcionar, desde que os filhos não sejam mais dependentes legais do titular. Isso porque os dependentes não podem ter renda tributável, de acordo com as regras do ajuste anual de Imposto de Renda. Portanto, o lucro da poupança dos filhos dependentes nesse caso será somado ao CPF do titular. Isso também ocorre para a caderneta com dois titulares: como regra geral, o CPF do poupador economicamente ativo acumulará o lucro tributável dos dois.

* * * * *

DIREITO ADQUIRIDO E GARANTIAS

Se as novas regras do Ministério da Fazenda forem aplicadas em contas já existentes, abertas antes da implantação das mudanças, isso não configuraria quebra de contrato?

Na avaliação do tributarista Renato Lana, não existe direito adquirido nesse caso. O governo tem competência para tributar ou isentar a renda, inclusive já isenta até determinada faixa (atualmente em R$ 1.434), o que pode ser considerado uma benevolência. "Respeitando a constituição, não se pode impedir que o legislador revogue determinado tributo", explica o professor de análise de investimentos Jackson Sandrini. "A poupança não tem vencimento definido, além disso é regida por lei, e não por contrato. A lei sempre é superior ao contrato."

Poupadores com pequenos valores correm o risco de ter seu dinheiro bloqueado pelo governo? É seguro continuar poupando?

O consenso é que a conjuntura econômica hoje é bem distinta, e que as alterações na caderneta estão ocorrendo para prover equilíbrio na dinâmica financeira nacional. "O governo não está precisando de dinheiro, portando não há razões para acreditar que se repita uma situação de confisco", avalia Sandrini. "Hoje já há travas constitucionais contra esse tipo de ação que não existiam na época do Collor", diz Renato Lana.

Há alguma garantia de que esse patamar de R$ 50 mil não seja depois reduzido, ou que todas as poupanças acabem taxadas?

Segundo Sandrini, não há garantia de que, mais à frente, não ocorram novas mudanças. No entanto, elas só devem acontecer quando e se a Selic chegar a taxas próximas de 7%.

O dinheiro que tenho na poupança teve origem no meu salário, sobre o qual já pago IR na fonte. Ao taxar a poupança, não recebo uma tributação dupla?

Não, de acordo com o professor Sandrini. O primeiro imposto, retido na fonte, é sobre a renda. O segundo imposto, pago no ajuste do IR, é sobre o rendimento (ou lucro) derivado da aplicação daquela renda.

* * * * *

FUTURO DOS RENDIMENTOS

Depois de todas estas mudanças, como ficarão os rendimentos? A poupança será atrativa como aplicação para todos os poupadores, ou somente para quem tem até R$ 50 mil?

A poupança nunca foi realmente atrativa para todos os poupadores, e sempre protegeu melhor e de maneira simplificada a classe menos abastada. A partir de agora, a ideia do governo é retirar sutilmente a atratividade da poupança e aumentar a dos fundos de renda fixa, a fim de manter a carteira de investimentos equilibrada. A projeção da Fazenda para curto prazo, com a Selic a 10%, prevê rendimento anual de 7% para poupança com saldo até R$ 50 mil e de 6,7% para saldo acima de R$ 50 mil. Para fundos de investimento com taxa de administração de 1%, esse rendimento ficaria em 6,9%, enquanto os com taxa de 2% teriam 6,1% de rendimento (os dois casos consideram o teto de IR, 22,5%).

Caderneta de poupança é aplicação ou apenas repõe as perdas com a inflação? Com a nova taxa, não é melhor guardar dinheiro em casa ou investir em dólares?

O professor Sandrini explica que existem períodos em que o rendimento da poupança, pós-fixado, ficou inferior aos índices de inflação ao consumidor. Isso significa que houve meses em que a poupança trouxe prejuízo em termos reais. No entanto, isso ocorre apenas pontualmente. Em prazos maiores, como um ano, a poupança sempre foi superior à inflação pelo menos até hoje. "Matematicamente, não compensa guardar dinheiro em casa tanto em termos de rendimento quanto de segurança. Já o dólar é um investimento variável com alto risco, não recomendado como aplicação", diz.

* * * * *

CALENDÁRIO

Qual a data precisa para que as novas regras sejam aplicadas?

As medidas anunciadas pelo ministro Mantega até agora são apenas uma projeção. Mas é consenso que elas precisam ser aprovadas ainda esse ano para poderem vigorar a partir de 2010.

* * * * *

EXCEÇÕES À REGRA

Se uma pessoa passou a vida toda poupando e hoje acumula mais de R$ 1 milhão na poupança, ela será afetada pela nova regra, mesmo sem nunca ter usado a poupança com fins especulativos, mas sim como um meio de poder ter uma vida digna na velhice?

O ministro Mantega citou, ainda que informalmente, a possibilidade de criar um regime especial de tributação para pessoas que tenham a poupança como fonte de renda única o que exclui aposentados (que recebem pelo INSS, por exemplo) e qualquer outro poupador que tenha alguma fonte de renda além da rentabilidade da poupança.