São Paulo - A última redução na taxa básica de juros do país, a Selic, estreitou ainda mais a diferença dos ganhos dos fundos de renda fixa e a poupança. No atual cenário, apenas os investimentos que cobram as taxas de administração mais baixas ainda conseguem bater a caderneta. Um estudo realizado pelo professor e economista José Dutra Vieira Sobrinho mostra que somente as aplicações que cobram 1,5% ao ano a título de administração conseguem dar rentabilidade líquida igual ou maior que a oferecida pela poupança.

Para o pequeno investidor, a notícia não é nada boa: os fundos dedicados a quem tem baixo poder aquisitivo costumam cobrar taxas mais elevadas, que oscilam em uma faixa entre 2% e 3%, podendo chegar a 4%. Ou seja, o temido cenário de risco de migração de recursos dos fundos para a poupança é mais real do que nunca. "A queda dos juros afetou pouco a rentabilidade da poupança e fez com que os fundos passassem a ter maior dificuldade para superá-la. No atual cenário, uma taxa de administração de 1,5% se tornou o limite para que o fundo não perca para a poupança", sustenta Vieira Sobrinho.

Encolhimento contínuo

Como a expectativa do mercado é de que a taxa Selic (que serve de parâmetro para os fundos) vai seguir em queda, o retorno dos fundos irá encolher ainda mais. No caso da poupança, o impacto da baixa na taxa básica é diferente, pois a aplicação tem uma rentabilidade fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Os cálculos do professor Vieira Sobrinho levaram em conta uma alíquota de Imposto de Renda de 20%, que incide sobre as aplicações de renda fixa que são mantidas por até 360 dias. A grande vantagem da poupança é que sua rentabilidade é líquida, ou seja, não sofre descontos de Imposto de Renda nem de taxa de administração, que engolem parte cada vez mais relevante dos fundos no atual cenário.

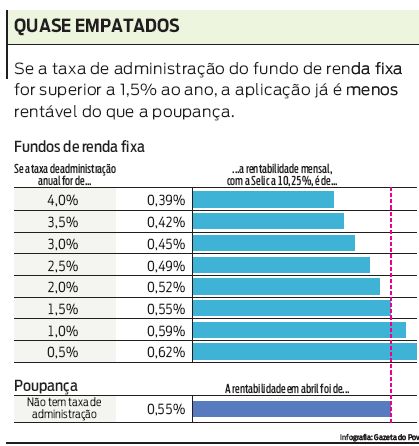

A poupança pagou 0,55% em abril. Com a Selic de 10,25%, definida na quarta-feira passada, e descontando IR e taxa de administração de 1,5%, a rentabilidade mensal de um fundo de renda fixa ficaria também em 0,55%, segundo o estudo. No caso de a taxa de administração ser de 2%, o retorno já seria inferior, de 0,52%. Para um fundo que cobrasse taxa de 4%, que não são difíceis de serem encontrados, a rentabilidade líquida cairia para apenas 0,39% no mês.

Mudanças à vista

Diante desse cenário, o governo estuda uma forma de alterar o retorno da poupança e assim evitar que os investidores comecem a sacar seus recursos dos fundos em busca da rentabilidade oferecida pela caderneta. Reportagem publicada ontem pela Gazeta do Povo mostra que uma das opções do governo para essa "reforma" nem mexeria propriamente com a caderneta de poupança. Muitos analistas sugerem que o IR cobrado sobre o rendimento dos fundos seja reduzido.

A outra opção seria escalonar a remuneração da poupança de acordo com o valor da aplicação, ou ainda tributar a caderneta. Por fim, o governo poderia simplesmente mudar a forma como é calculada a variação da poupança o que, além de impopular, exige mudanças em lei.

Uma das funções da taxa de administração é remunerar os gestores pelo seu trabalho. Se o governo não alterar as regras da poupança, restaria às instituições financeiras diminuírem a taxa que cobram, como forma de melhorar o retorno final. "Não acredito que os bancos mexam na taxa de administração. A não ser que comecemos realmente a ver saques nos fundos, diz Vieira Sobrinho.

* * * * *

Interatividade

Você pensa em tirar dinheiro de um fundo de renda fixa para aplicá-lo na caderneta de poupança?

Escreva para leitor@gazetadopovo.com.br ou deixe seu comentário abaixo

As cartas selecionadas serão publicadas na Coluna do Leitor.