1 de 1

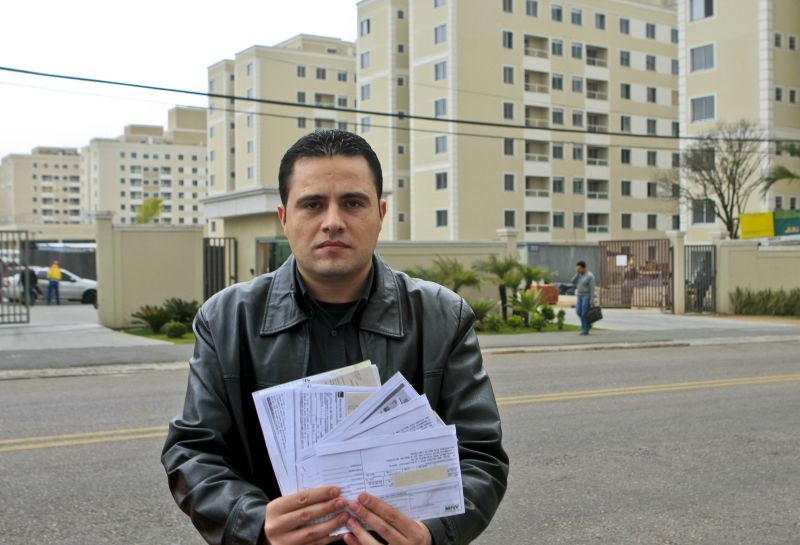

Valdenir Silva construiu três casas em Araucária, mas os compradores dos imóveis tiveram financiamento negado em agências da Caixa em três cidades

Os mutuários que veem o sonho da casa própria cada vez mais distante por causa dos atrasos das construtoras só têm uma alternativa: acionar a Justiça. É essa a recomendação do diretor de Habitação da Caixa Econômica Federal em Brasília, Teôtonio Costa Rezende, já que o banco, maior financiador de imóveis no país, prefere postergar a data de entrega a permitir que a obra fique inacabada.

Graças a essa política, construtoras com o prazo de entrega "razoavelmente em dia" têm a garantia de que não ficarão sem o repasse e podem direcionar funcionários de uma obra que está andando para outra que está bem atrasada. A conta dessa operação é debitada no bolso do mutuário, que continua a pagar encargos pela obra que já deveria estar pronta.

Rezende alega que as taxas cobradas pelo banco durante o período da construção e que continuam a ser cobradas após o prazo definido em contrato não trazem prejuízo aos consumidores. No entanto, para os órgãos de defesa do consumidor, há, sim, dano ao consumidor e ele deve ser colocado na conta da construtora.

A reportagem "Sem imóvel, mas com a conta", publicada na Gazeta do Povo em 16 de outubro, mostrou que o consumidor que financia um imóvel na planta com o crédito associativo da Caixa continua a pagar os encargos da obra, mesmo que a data de término da construção seja adiada pela construtora. Para o diretor de Habitação da Caixa, porém, o pagamento de novas parcelas referentes aos juros da obra não causa necessariamente prejuízo ao consumidor. "Os juros são calculados sobre o valor liberado a cada unidade e, se houver atraso, há uma reprogramação financeira. Essa nova cobrança, de acordo com o novo cronograma, não implica prejuízo ao consumidor porque os juros acabam sendo diluídos nestas parcelas", argumenta Rezende.

Mas não é com essa sensação que ficam os mutuários. O administrador Ademar Alexandrino comprou um imóvel com um financiamento que usa recursos do FGTS e do programa Minha Casa, Minha Vida. Mais de um ano depois da data prevista em contrato, ainda não recebeu as chaves do apartamento. Enquanto isso, os juros que paga à Caixa pela obra atrasada crescem mês a mês. De outubro do ano passado data em que o imóvel deveria ter sido entregue até novembro deste ano, já pagou mais de R$ 7,2 mil pelos encargos da construção. "Se meu apartamento já estivesse pronto na data certa, não teria de pagar todos esses juros. Eu me sinto duplamente lesado: sem meu imóvel, mas com essa conta", reclama Alexandrino.

A sugestão do diretor da Caixa é que os mutuários que se sentirem lesados busquem as construtoras. "Em caso de a construtora não estar cumprindo o contrato, é possível pedir o ressarcimento à construtora e recorrer ao Ministério Público", diz Rezende.

Para a advogada especialista em direito imobiliário Lucíola Lopes Corrêa, há dificuldades em todas as esferas da Caixa para responder a dúvidas sobre o programa. "O banco tem o dever de explicar aos mutuários o que acontece, mas o que vemos é que há uma confusão jurídica dentro da Caixa. Ninguém esperava tantos problemas, ninguém sabe como resolvê-los, e os mutuários ficam com a conta", salienta Lucíola.

Pequenos construtores perdem recursos

Pequenos empresários vêm encontrando dificuldade para conseguir financiamento com a Caixa e financiar imóveis dentro do programa Minha Casa, Minha Vida. Construtores que buscavam recursos para vender casas para famílias com renda mensal de até R$ 1,6 mil recebiam a negativa do banco, sob a alegação que não havia recursos disponíveis. O problema ocorreu em diversas agências da região metropolitana de Curitiba.

O empresário Valdenir de Matos Silva construiu três casas de 50 metros quadrados em Araucária, mas não consegue dar prosseguimento no processo de financiamento de seus clientes porque não haveria recursos disponíveis. Ele conta que recebeu essa resposta em agências de Curitiba, Araucária e na Lapa. "Preparamos o processo no despachante e o levamos para o banco, que simplesmente nos informa que não há recurso nem prazo para normalidade. A propaganda de que há recursos para o programa não condiz com a realidade", reclama. Em Pinhais, o problema se repetiu. O delegado distrital do Creci-PR, Marcos Albuquerque, conta que os gerentes do banco informaram que a falta de recursos deve continuar até o fim do ano.

Orçamento familiar

Além de não permitir o financiamento do imóvel, a parada dos contratos tem outras consequências para os futuros mutuários. Para conseguir o recurso, a pessoa que requer o financiamento não pode ter a renda comprometida. "Com isso, as pessoas vendem carros, tiram os filhos de escolas particulares para conseguir o financiamento. Enquanto recebem a negativa de crédito, não podem dar prosseguimento a suas vidas. O problema não é pontual, porque já tive a mesma resposta em várias agências. Pelo jeito as pessoas vão ter de esperar até o ano que vem", ressalta Albuquerque.

Um correspondente bancário da capital, que prefere não se identificar, afirma, porém, que o problema de falta de recursos não afetou os financiamentos para as grandes construtoras. "A linha de financiamento para os pequenos empresários está secando há uns cinco meses, muitos clientes meus da Grande Curitiba não estão conseguindo o recurso. Mas as grandes construtoras, que constroem 200 imóveis, têm o financiamento garantido. Quem sofre é o pequeno empresário", denuncia.

O diretor de Habitação da Caixa em Brasília, Teôtonio Costa Rezende, explica que houve, de fato, uma falta temporária de recursos, mas não havia orientação para suspender contratações. O recurso destinado às famílias com renda mensal de até R$ 1,6 mil escasseou porque ele foi realocado para a faixa 2 do programa (famílias com renda de até R$ 3,1 mil). Enquanto quase não houve contratações para a faixa 1 em todo o país, a faixa 2 apresentou um crescimento vertiginoso, segundo Rezende. Com isso, o dinheiro que estava à espera de projetos para famílias de baixa renda acabou ganhando outro destino.

"Em algumas unidades houve escassez temporária, mas estamos com tudo ajustado para que possamos fechar o ano sem atropelos. Quem for à agência vai conseguir o financiamento, porque orçamento há", afirma Rezende. A Caixa informa ainda que recebeu suplementação de subsídio no valor de R$ 1,2 bilhão para garantir a manutenção do ritmo normal das contratações do programa.