Na hora de fazer um investimento, é preciso analisar todos seus encargos de manutenção, pois eles afetam diretamente a rentabilidade da aplicação. Escolher entre a poupança ou fundo de investimento de renda fixa demanda muito mais do que comparar o rendimento de um e outro, porque a renda fixa tem um fator complicador: a taxa de administração. Ou seja, embora a renda fixa fique mais atraente em tempos de alta da taxa básica de juros (Selic), o aplicador perderá boa parte desses ganhos e da vantagem sobre a poupança se a taxa de administração for muito elevada.

A taxa é um encargo anual repassado pelo cliente ao banco ou à corretora, e serve para remunerar o gestor do investimento. Quanto mais alta a taxa de administração, menor é o rendimento líquido. Essa taxa pode variar de menos de 1% ao ano para mais de 4% ao ano; a média de mercado gira em torno de 2%. Independentemente dos lucros ou prejuízos do investimento, esse porcentual é cobrado sobre o valor inicial investido pelo cliente.

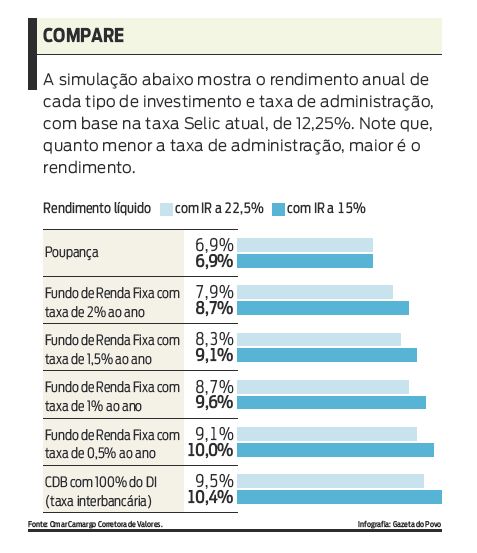

Outro aspecto importante quando se compara poupança e fundo de renda fixa é a tributação: enquanto a poupança é isenta, a renda fixa paga Imposto de Renda. O tributo é calculado sobre o rendimento da aplicação, e diminui gradualmente conforme o tempo que o dinheiro fica investido. No primeiro semestre do investimento, o tributo sobre a aplicação é de 22,5%; no segundo, 20%; no terceiro, 17,5% e, do quarto semestre em diante, de 15%.

Fórmulas

Como diversos fatores podem impactar no rendimento de um fundo, é difícil encontrar uma fórmula pronta para analisar a diferença entre os dois tipos de investimento. O professor de Economia da Universidade Federal do Paraná (UFPR) José Guilherme Vieira, porém, ensina um macete que pode ajudar o investidor a decidir.

A dica é somar o rendimento da poupança com mais 20% desse valor e acrescentar a taxa de administração do fundo. Um exemplo: o rendimento da poupança anual está em torno de 7% (tomando como base a rentabilidade no ano passado). Vinte por cento disso é 1,4%. Somando esses valores a uma taxa de administração de 2%, chega-se ao número de 10,4%. Pelo cálculo, um rendimento superior a esse em um investimento de renda fixa é mais vantajoso que a poupança.

"Levando em consideração que a poupança não paga imposto sobre o rendimento e que o fundo de investimento é mais arriscado, o rendimento mínimo que traria vantagem para o fundo em relação à poupança seria o resultado dessa fórmula. No entanto, para ser realmente vantajoso, é preciso que o rendimento do fundo seja superior a esse valor, para compensar os riscos", analisa Vieira.

Para João Lucas Odebrecht, assessor de investimentos da Omar Camargo Corretora de Valores, há três fatores que deve ser observados: o prazo do investimento, os custos de manutenção e a taxa Selic. "Quanto menor a Selic, maior a vantagem da poupança. Já quando se pensa em investimento em longo prazo, é melhor olhar para a renda fixa", diz.

Encargo cai conforme o valor investido

Quanto mais dinheiro o investidor conseguir poupar antes de aplicá-lo na renda fixa, maiores são as chances de ele conseguir taxas de administração mais baixas.

O Citibank, por exemplo, tem fundos de investimentos de renda fixa com taxas e aportes iniciais bem diferentes. O fundo Legg Mason RF Ativo Silver, cujo investimento inicial mínimo é de R$ 500, tem taxa de administração de 2,45% ao ano e em 2010 atingiu rentabilidade de 7,53%. O fundo BNP Paribas Dinâmico RF, por sua vez, exige um aporte inicial bem mais alto, de R$ 5 mil; porém sua taxa é de 0,8% ao ano e o rendimento no ano passado chegou a 9,49%.

Especialistas sugerem que, para aproveitar a taxa menor, o investidor deposite suas economias por um tempo na poupança até juntar uma quantia razoável e, aí sim, investir em um fundo de renda fixa. "Uma queda na taxa de administração faz toda a diferença na hora de pensar na rentabilidade. Além de usar a poupança, outra maneira de tentar diminuir essa cobrança é negociar com o gerente e, se for o caso, ameaçar trocar de banco", salienta o professor José Guilherme Vieira, da UFPR.

Vale destacar que rendimento maior significa, geralmente, um risco mais alto. Por isso, o economista ressalta que é importante prestar atenção no prospecto do fundo e ainda no histórico de rendimentos dele, para ver se aquela rentabilidade prometida tem sido, de fato, paga aos investidores.