Publicidade

Encontre matérias e conteúdos da Gazeta do Povo

Oferecido por:

A reforma tributária expõe falha estrutural nas empresas e exige integração entre jurídico e contábil

Desalinhamento interno amplia exposição tributária e compromete eficiência operacional em meio à implantação do IBS e da CBS

12/05/2026 às 10:55

Ouça este conteúdo

A reforma tributária brasileira não começa na lei, começa dentro das empresas. E é justamente ali, na falta de integração entre jurídico e contábil, que pode estar um dos maiores desafios do novo cenário tributário: fragilidades operacionais silenciosas, aproveitamento ineficiente de créditos e decisões equivocadas que só se tornam visíveis quando os efeitos econômicos já impactam a operação.

A reforma tributária brasileira deixou de ser um debate jurídico abstrato para se tornar um desafio operacional concreto. Com a implementação do novo modelo de tributação sobre o consumo estruturado pela Emenda Constitucional nº 132/2023 e regulamentado pelas Leis Complementares nº 214/2025 e nº 227/2026, o foco deixa de estar apenas na interpretação da norma e passa a recair sobre a capacidade de execução dentro das empresas.

Siga a EBPÓS no Instagram e acompanhe conteúdos exclusivos: @faculdadeebpos

Na prática, isso significa que organizações que mantêm jurídico, contábil, fiscal e tecnologia operando de forma isolada passam a assumir exposições que não aparecem imediatamente nos relatórios, mas que se acumulam silenciosamente na forma de distorções tributárias, aproveitamento inadequado de créditos e passivos ocultos.

Esse é o ponto central defendido por dois especialistas que acompanham diretamente os desdobramentos da reforma: Adriano Henrique, Defensor Público Federal, professor de Direito Tributário em cursos de graduação e pós-graduação, palestrante e coordenador pedagógico da Faculdade EBPÓS, e Bruno Marçal, especialista em Direito Tributário e referência nacional em Auditoria Fisco-Contábil, ambos professores da instituição.

“A reforma exige uma mudança de mentalidade. Não se trata mais de cumprir a lei depois do fato. O sistema passa a exigir sincronização entre interpretação jurídica e execução contábil desde a origem da operação”, afirma Adriano.

“A reforma exige uma mudança de mentalidade. Não se trata mais de cumprir a lei depois do fato. O sistema passa a exigir sincronização entre interpretação jurídica e execução contábil desde a origem da operação.”

Professor Adriano Henrique - Faculdade EBPÓS

O fim da atuação isolada e o surgimento do compliance integrado

Durante anos, o compliance tributário foi tratado por muitas empresas como um processo reativo. Com a reforma, esse modelo se torna insuficiente.

O novo cenário aponta para um compliance mais integrado e preventivo, em que jurídico, contábil e tecnologia precisam operar como um único sistema, com troca constante de informações e alinhamento na tomada de decisão.

“O jurídico tradicional, focado apenas em legislação e discussão de legalidade, perde espaço. Hoje é necessário entender a operação de ponta a ponta.”

Professor Bruno Marçal - Faculdade Ebpós

Mais do que fiscalização, o modelo que se consolida tem um caráter cada vez mais pedagógico. O sistema passa a induzir o contribuinte a operar corretamente desde a origem, reduzindo a margem para falhas estruturais.

“A lógica deixa de ser apenas punitiva e passa a ser de prevenção estratégica. O sistema é construído para que o erro seja cada vez mais difícil de se sustentar”, completa Adriano.

Siga a EBPÓS no Instagram e acompanhe conteúdos exclusivos: @faculdadeebpos

Quando o erro não aparece, mas custa caro

Um dos principais alertas dos especialistas está nas vulnerabilidades silenciosas da reforma tributária aquelas que não aparecem imediatamente nos relatórios, mas comprometem gradualmente a eficiência financeira das empresas.

“O risco não é apenas ser autuado. Muitas empresas já enfrentam erosão financeira silenciosa por deficiência em compliance e planejamento tributário. Isso se manifesta em pagamentos incorretos de tributos decorrentes de falhas internas muitas vezes imperceptíveis, além de distorções no aproveitamento de créditos”, afirma Adriano.

Com o avanço do cruzamento de dados em tempo real, o sistema tributário passa a identificar inconsistências com muito mais precisão. Isso reduz o espaço para ajustes posteriores e amplia a necessidade de acerto na origem.

Na prática, um erro de parametrização, uma interpretação jurídica mal traduzida para o sistema ou um cadastro incorreto pode gerar distorções recorrentes na apuração. E, como essas falhas são replicadas automaticamente, o efeito tende a se multiplicar.

“Se a diretriz jurídica não orienta o sistema, a tecnologia não corrige — ela automatiza o erro”, resume Bruno.

Split payment e pressão sobre o caixa

Entre as mudanças mais sensíveis da reforma está o impacto do split payment, que altera de forma significativa a dinâmica financeira das empresas. Com a retenção do tributo no momento da operação, o modelo reduz o capital circulante disponível, exigindo maior controle sobre fluxo de caixa, prazos e planejamento financeiro.

“Se a empresa não estiver preparada, pode enfrentar distorções operacionais, inconsistências na apuração e dificuldades no aproveitamento correto de créditos tributários”, explica Adriano.

Além disso, a redução de liquidez tende a aumentar o custo financeiro no mercado, pressionando empresas que já operam com margens apertadas. Em alguns casos, será necessário recorrer a linhas de crédito para manter a operação, elevando a pressão sobre o caixa.

O impacto não é apenas tributário, mas estrutural: a reforma passa a influenciar diretamente decisões de preço, prazo e negociação com fornecedores.

Quem tende a sofrer mais com a reforma

Os impactos não serão uniformes. Empresas de serviços e organizações com cadeias longas de fornecedores aparecem entre as mais expostas.

Além disso, setores que historicamente operaram sob regimes distintos, como serviços vinculados ao ISS, passam a enfrentar maior complexidade com a adoção do modelo de IVA dual (IBS e CBS).

Bruno Marçal acrescenta outro fator crítico:

“Empresas com baixa maturidade tecnológica ou processos manuais estão em posição de maior vulnerabilidade operacional. O novo modelo exige precisão absoluta dos dados.”

Como a reforma é construída e por que isso importa agora

Para entender por que a reforma ainda está em transformação, é preciso olhar para a forma como o sistema jurídico é estruturado.

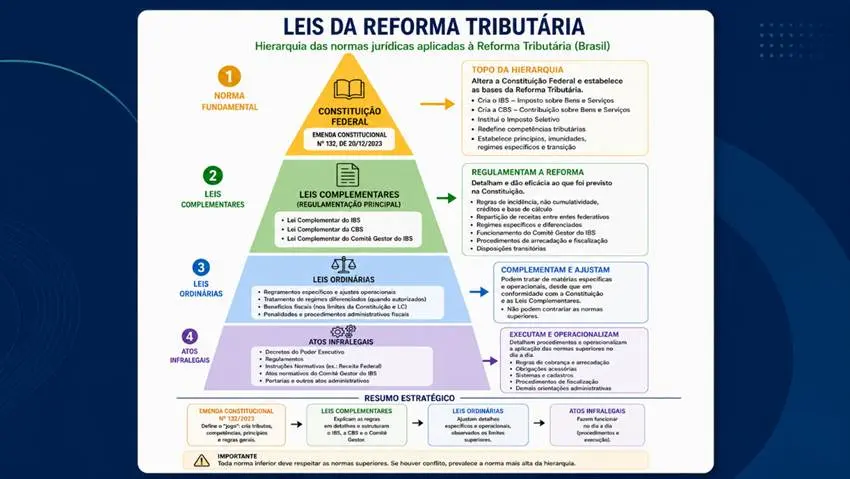

Adriano Henrique recorre à pirâmide de Kelsen para explicar essa lógica.

“No topo estão as normas mais fortes e mais enxutas, como a Constituição. Abaixo vêm as leis complementares. E, na base, os regulamentos, que dizem como tudo vai funcionar na prática.”

No contexto da reforma, essa estrutura já pode ser observada com clareza. A Emenda Constitucional nº 132 definiu as bases do novo sistema. As leis complementares passaram a organizar os principais elementos da tributação sobre o consumo. Agora, o processo avança para a camada mais detalhada, que é a regulamentação.

Esse movimento começou a se concretizar com a publicação do Decreto nº 12.955/2026, que regulamenta a Contribuição sobre Bens e Serviços (CBS) e marca a transição da teoria para a operação.

“Hoje conseguimos falar bastante do topo da pirâmide, um pouco das leis complementares e ainda muito pouco da base. E é justamente nessa base que existe um universo enorme de variáveis que vão afetar as empresas”, afirma Adriano.

É nesse nível que surgem regras sobre cálculo, obrigações acessórias, sistemas e procedimentos e onde a exposição deixa de ser teórica e passa a impactar diretamente a operação financeira.

2026 será o ano decisivo

Para os especialistas, a adaptação não pode ser gradual nem superficial. O período de transição exige ação imediata.

“2026 precisa ser o ano do saneamento de dados. É o momento de revisar cadastros de produtos e serviços, reavaliar contratos e garantir que os sistemas estejam preparados para operar com dois modelos simultaneamente”, afirma Adriano.

Isso inclui também a revisão de processos internos, a atualização dos sistemas de gestão empresarial (ERPs), que integram áreas como financeiro, fiscal e contábil, além da capacitação das equipes, já que erros operacionais passam a impactar diretamente os resultados da empresa.

Bruno reforça que a vantagem competitiva estará diretamente ligada à eficiência da gestão tributária.

“Empresas com maior maturidade na gestão de créditos tributários, validação prévia de informações fiscais e integração entre áreas internas terão maior capacidade de adaptação. O compliance deixa de ser corretivo e passa a ser preventivo e estratégico.”

Formação integrada prepara profissionais para o novo cenário tributário

Esse cenário de transformação já vem sendo incorporado na formação de profissionais que atuam diretamente com a reforma tributária. A Faculdade EBPÓS tem como proposta justamente romper com o modelo tradicional de ensino, ao integrar áreas que historicamente operaram de forma separada, como Direito, Contabilidade, Finanças e tecnologia, dentro de uma mesma lógica de aplicação prática.

O diferencial está na construção de uma visão integrada. Em vez de formar especialistas isolados, a EBPÓS desenvolve profissionais capazes de conectar interpretação normativa, execução contábil e sistemas empresariais. Com aulas ao vivo, aplicação prática e interação constante entre advogados e contadores, a instituição prepara o aluno para atuar em um ambiente tributário cada vez mais técnico e interdependente.

Mais do que acompanhar as mudanças, a proposta é formar profissionais capazes de liderar esse processo dentro das empresas com visão estratégica, domínio técnico e capacidade de execução.

Acompanhe as mudanças e prepare-se

Para acompanhar de perto os desdobramentos da reforma tributária e entender como essas mudanças impactam, na prática, a rotina das empresas, a Faculdade EBPÓS mantém uma produção constante de conteúdos técnicos, análises e orientações aplicáveis ao dia a dia profissional. A instituição também oferece cursos e programas voltados à formação de profissionais preparados para o novo ambiente tributário brasileiro. www.faculdadeebpos.edu.br / Siga aqui o Instagram: @faculdadeebpos / Acesse o Linkedin: linkedin.com/in/ebpós-faculdade-pós-graduação-e-mba