"Acho que em qualquer época eu teria amado a liberdade; mas na época em que vivemos, sinto-me propenso a idolatrá-la"

(Tocqueville)

Por que sua vida será melhor com a Nova Previdência – Parte 1

O projeto é excelente e abrangente:

- ele caminha de modo satisfatório no sentido de equilibrar as contas públicas, gerando uma economia de “R$ 1,165 trilhão em dez anos”;

- promove justiça social ao instituir uma nova divisão do custo da previdência, reduzindo a tributação para os grupos com menores salários e elevando para categorias com aposentadorias excessivamente elevadas;

- reduz privilégios e caminho no sentido da unificação dos sistemas; e

- será acompanhado de projeto para endurecer a cobrança de grandes devedores.

Não à toa, na última pesquisa CNT/MDA, quase metade da população demonstrou apoio à Nova Previdência (43,4%). Na verdade, a ênfase na suposta impopularidade da reforma parece superestimada pela imprensa. Nas pesquisas realizadas em 2017, cerca de 30% da população aprovava uma Reforma Previdenciária: um percentual cerca de 10x superior à aprovação do presidente da República e do Congresso à época. Ou seja, se os órgãos de governo conseguissem canalizar o apoio à Reforma para si, por meio de sua aprovação, só ganhariam com isso. O percentual também era maior do que o percentual de intenção de voto de qualquer candidato à Presidência da República em primeiro turno naquele momento.

De um modo ou de outro, vamos escrever três artigos, cada um com uma razão pela qual a sua vida será muito melhor com a Nova Previdência.

A ideia desses artigos não é expor nossa opinião sobre pontos específicos da proposta, mas sim sobre a instituição de uma nova previdência como um todo. Após, faremos outros textos tratando de itens particulares da reforma.

Eis, pois, a primeira razão pela qual sua vida será melhor com a aprovação da Nova Previdência.

Razão nº 1: com a velha Previdência o Brasil vai quebrar e você vai ficar pobre… muito, muito pobre. E o seu filho, ainda mais pobre do que você.

Como é sabido, a velha previdência brasileira está quebrada. Ela é um avião condenado a cair e despencará sobre os empregos e a vida de todos os brasileiros.

Atualmente a Previdência funciona como um “câncer” que está pressionando os demais “órgãos” do Estado, até asfixiá-los e levá-los à falência. Ela impede que haja no Brasil investimentos mínimos em áreas importantíssimas.

Hoje o que se gasta com Previdência no Brasil já está totalmente desequilibrado. Ela sozinha consome mais da metade do orçamento primário da União.

Veja o gráfico:

Se perguntarmos para os brasileiros quais suas prioridades, veremos que elas discrepam da atual divisão do orçamento. Problemas como “segurança pública”, “educação” e “saúde” aparecem entre os temas que o brasileiro prioriza antes da previdência. Mas o gasto com todas aquelas finalidades está asfixiado por esta última: somados eles não chegam ao que se gasta com ela.

E não é só. A situação está piorando rapidamente. E irá piorar ainda mais, e mais rápido.

É que nosso sistema previdenciário (chamado: Sistema de Repartição – pay-as-you-go) carrega consigo uma bomba-relógio armada e prestes a explodir: a bomba demográfica.

Nosso sistema é uma pirâmide insustentável: tudo o que você paga para Previdência durante sua vida não será devolvido para você. O montante é imediatamente sacado do outro lado do balcão por quem já se aposentou. Ora, se de um lado um grupo paga um percentual de sua renda, e do outro alguém saca renda completa, é lógico que você terá de ter um número muito maior de pessoas depositando que sacando para manter o sistema equilibrado.

E lembre: não são só aposentadorias por idade que são sacadas. São auxílios-doença, pensões por morte, aposentadorias por invalidez. Ou seja, vários benefícios que uma pessoa poderá começar a receber muito jovem e ficar recebendo por períodos muitos longos. Só com pensões por morte, por exemplo, a União gastou em 2018 cerca de R$ 160 bilhões. É mais do que a totalidade do gasto com saúde (na casa dos 120 bilhões de reais).

Ocorre que no Brasil a pirâmide etária está se alterando já há algum tempo, de modo que os gastos da Previdência tem crescido acima da arrecadação há cerca de três décadas e hoje já não há mais profissionais em número suficiente para manter as despesas.

Hoje o déficit com a Previdência já atinge R$ 300 bilhões de reais, mais do que o dobro do investimento da União com educação ou com saúde.

E o Brasil ainda é considerado um país jovem. Dentre as nações jovens, é o que mais gasta com Previdência no mundo (exatamente porque nossas regras são injustas e estão desatualizadas).

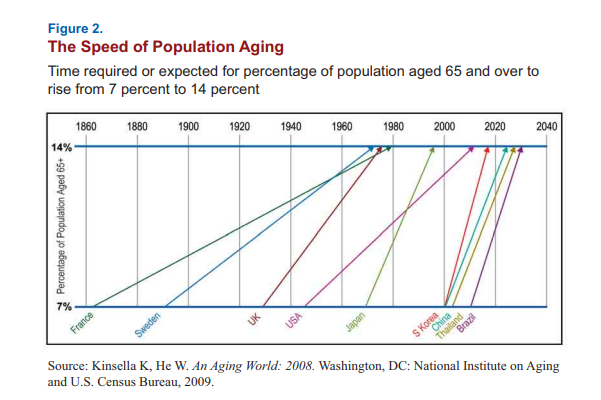

Mas essa realidade vai mudar. O país deixará de ser jovem. E mudará rapidamente. O processo de envelhecimento da população brasileira tem sido extremamente veloz. Segundo dados do National Institute on Aging, a mudança etária que na França demorou quase 120 anos (para a população com mais de 65 anos passar de 7% para 14%), no Brasil ocorreu em cerca de 20. Uma das mais rápidas do mundo. Isso obrigará o Brasil a fazer reformas muito mais rapidamente. E já estamos atrasados nessa missão.

O Instituto INSPER elaborou um texto intitulado: “Entenda em 10 gráficos os desafios da reforma da Previdência“. Lá eles fizeram o seguinte gráfico que mostra o peso das aposentadorias sobre os trabalhadores ativos em razão do envelhecimento populacional:

Além de a pirâmide estar se alterando, as pessoas estão vivendo mais, o que gera recebimento de benefícios por mais tempo. Em 1940 a expectativa de vida era de 45,5 anos. Em 2015 já ultrapassava a casa dos 75. E segue subindo, como mostra o gráfico a seguir, retirado da publicação do INSPER acima mencionada:

Isso deixa absolutamente patente a insustentabilidade do sistema, visto que ele se tornará um peso insuportável para os trabalhadores ativos.

Vamos fazer um cálculo simplista, apenas para termos uma ideia: se houver 1 idoso para cada 5 pessoas em idade economicamente ativa, caso suponhamos igualdade de renda entre todos eles, isso quer dizer que para suportar uma aposentadoria cada trabalhador ativo teria de pagar 20% de sua renda só para previdência. Sem ter direito a qualquer outro serviço. Só que não é só isso. Eles têm de arcar também com pensões por morte (que hoje implicam num gasto semelhante ao das aposentadorias). Também têm de pagar as aposentadorias por invalidez para profissionais jovens que por algum motivo restaram incapacitados. Igualmente com auxílio-doença e licença-maternidade. Ou seja, eles terão de entregar uma parte substancial de seus rendimentos só para sustentar a previdência.

Visto que a situação está se agravando, em breve teremos apenas três jovens para cada idoso. E depois dois: de modo que cada um terá de entregar mais da metade do seu salário só para sustentar o sistema de aposentadorias.

Obviamente isso é insustentável.

Atualmente, o déficit anual da aposentadoria de um único servidor público civil é de R$ 67,8 mil. Tendo em vista que a média salarial do país é de cerca de R$ 2.100,00 por mês, isto é, cerca de R$ 25.000,00 por ano, quase três trabalhadores ativos têm de entregar toda sua renda anual para sustentar o déficit do benefício de um único servidor público civil. Esse número é ainda pior para os servidores militares, cujo déficit per capita alcança a incrível soma de R$ 115,8 mil.

Não por outro motivo, apesar de a Previdência ter uma tributação extremamente alta sobre folha (em torno de um terço do valor da remuneração de um celetista, contando contribuição pessoal e cota patronal; e 20% de um trabalhador autônomo), ainda assim seu rombo cresce de modo assustador.

Veja o seguinte gráfico da evolução do déficit da Previdência:

Isso simplesmente não cabe no orçamento. Por isso, o que a ausência de uma Nova Previdência irá ocasionar será um colapso do estado e de todos os seus serviços, com expansão vertiginosa de tributos, endividamento e inflação, e consequente elevação de juros e brutal recessão econômica.

Outro elemento que acompanhará todas essas coisas será uma intensa instabilidade política. Mesmo o pagamento dos benefícios já concedidos estaria em cheque em tal contexto.

Não por outro motivo, a Secretaria de Política Econômica – SPE, órgão técnico do Ministério da Economia, hoje chefiada pelo excelente economista Adolfo Sachsida, elaborou um estudo demonstrando os custos de manter a velha Previdência.

O documento pode ser acessado aqui: SPE – Reforma da Previdência.

O estudo conclui que sem a nova previdência:

- O Brasil mergulhará em forte recessão já a partir do segundo semestre de 2020 (ou seja, daqui a pouco mais de um ano);

- “cada brasileiro receberia, em média, R$ 2,5 mil a menos por ano, equivalente a 2,6 salários mínimos por ano nos próximos cinco anos. Esse custo (a preços constantes de 2018) tende a se elevar com o passar dos anos. Quanto mais a reforma da previdência fosse postergada, maior seria o custo para a população brasileira.”

- o PIB de 2019 já teria expansão inferior a 1%, agravando-se para perdas comparáveis às da crise de 2014-2016;

- o desemprego cresceria, alcançando mais de 15% em 2023;

- os juros voltariam a subir velozmente, ultrapassando os 18% em 2023 (quase 3x a taxa atual);

- haveria uma explosão do endividamento público, com consequente aumento do gastos público com juros da dívida e encolhimento das despesas sociais e em investimentos.

O estudo não fala, mas podemos também concluir que resultados sociais semelhantes aos de 2014-2016 serão deflagrados: desemprego e queda da renda, com endividamento das famílias; a redução da renda gera evasão escolar; mais pessoas perdem condições de acessar serviços privados de saúde e educação, gerando pressão no atendimento público que ao mesmo tempo têm de encolher suas despesas, numa espiral de deterioração no acesso a serviços básicos (em 2016 houve, inclusive, aumento da mortalidade infantil no Brasil).

Conclusão:

Portanto, a primeira razão para apoiar a nova previdência é que ela ajudará a evitar um colapso das contas públicas e da economia brasileira.

Percebe-se, assim, que é um equívoco examinar a reforma nos seguintes termos: hoje minha situação é X e poderia me aposentar no ano Y. Com a reforma, minha situação seguirá sendo X, mas só poderei me aposentar no ano Y+Z.

De modo algum, sem a reforma você até continuará se aposentando no ano Y. Mas sua situação será muito pior do que X até lá. E mesmo quando chegar a hora, não há motivo para crer na solvência do Estado, ou que o valor de sua aposentadoria não terá sido corroído.

Logo, concluímos que nossas vidas estarão muito melhor com a nova previdência; por outro lado, com a velha, ficaremos pobres, muito pobres. E nossos filhos… mais pobres ainda.

No próximo artigo mostraremos a segunda razão por que nossa vida será melhor com a nova previdência: é que ela impactará positivamente a economia. Explicaremos o motivo disso. E ainda mostraremos as consequências sociais benéficas do crescimento econômico.

deixe sua opinião