A próxima quarta-feira será de festa para o comerciário curitibano José Mauri Dal Negro e sua esposa, Célia Maria. Nesse dia, eles vão quitar a casa onde moram, no Jardim das Américas, 22 anos depois de assinar o contrato com a Caixa Econômica Federal. Um sonho realizado à custa de uma prolongada negociação judicial e incontáveis noites de insônia: Célia e José estão entre os milhares de brasileiros que parcelaram seus imóveis pela Tabela Price e um dia perceberam que, sem recorrer à Justiça, jamais conseguiriam pagar suas dívidas.

Também conhecida como Sistema de Amortização Francês, a Price gerou tantos calotes e processos que a Caixa parou de usá-la em 2003 desde então, a tabela é exclusividade de instituições privadas. Mas o banco público, responsável por 70% dos financiamentos habitacionais do país, mudou de ideia.

Embora não comente o assunto, por ainda não ter definido as condições da modalidade, a Caixa confirma que voltará a oferecer financiamentos corrigidos pelo sistema. O empurrão para a "volta" da Price foi dado por uma mudança no Sistema Financeiro da Habitação (SFH), que agora permite aos bancos financiar imóveis com base nessa tabela. Com a nova legislação, as instituições tendem a ficar mais protegidas de questionamentos judiciais.

À primeira vista, a novidade incluída no programa Minha Casa, Minha Vida e aplaudida por bancos e construtoras é boa para o mutuário. Entre os sistemas de amortização usados no país, a Price é o que tem a menor parcela inicial. Portanto, mais gente conseguirá se enquadrar: cerca de 7,6 milhões de pessoas com renda de até dois salários mínimos poderão pegar empréstimos de R$ 40 mil, segundo o governo federal. Além disso, em tempos de estabilidade monetária, o risco de que os empréstimos se tornem impagáveis, como ocorria nas décadas de 1980 e 1990, diminui consideravelmente.

Por outro lado, no sistema francês o saldo devedor diminui a passo de tartaruga, o desembolso com juros é maior e é mais difícil quitar a dívida antecipadamente. Além disso, uma eventual deterioração da economia brasileira complicaria a vida dos mutuários e a Tabela Price voltaria a ser sinônimo de pesadelo. Não por acaso, sua retomada é vista com desconfiança por entidades de defesa do consumidor e alguns economistas.

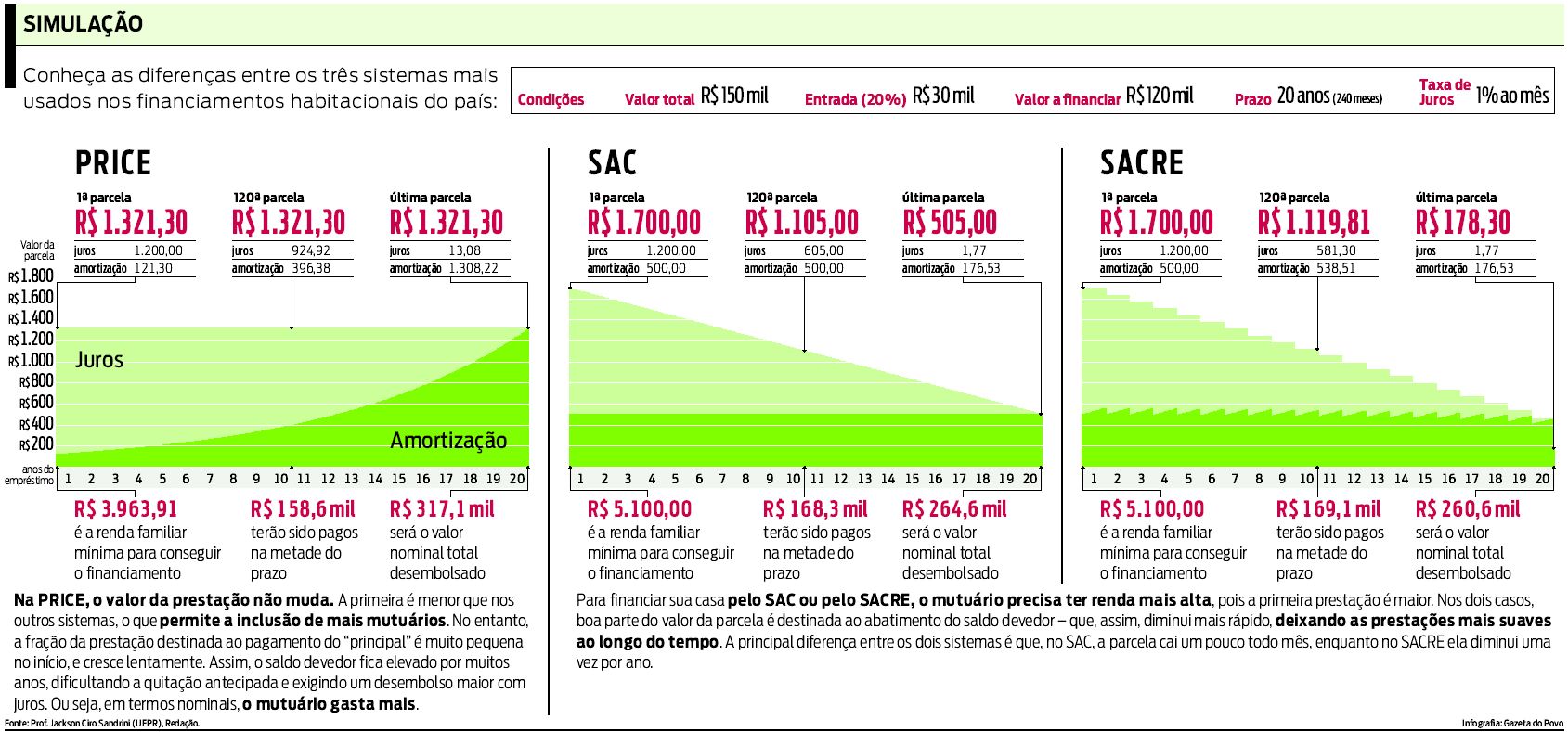

Ponta do lápis

As fórmulas usadas hoje pela Caixa o Sistema de Amortização Constante (SAC) e o Sistema de Amortização Crescente (Sacre) preveem prestações descrescentes, embora haja correção monetária pela Taxa de Referência (TR). Na Price, o valor da parcela é sempre o mesmo ao menos na planiha, uma vez que sua correção também é feita pela TR. Em uma economia estável, com inflação e TR comportadas, as prestações da Price tendem a crescer suavemente ao longo do tempo. O que não é ruim, desde que o salário do mutuário acompanhe a inflação.

Pela Price, quem comprar um apartamento de R$ 150 mil, dando entrada de 20% e financiando o restante em 20 anos a juros de 1% ao mês, pagará 240 prestações de R$ 1.321,30, segundo simulação feita pelo professor Jackson Ciro Sandrini, da Universidade Federal do Paraná (UFPR). Considerando-se um comprometimento de um terço da renda, uma família que ganhe pouco menos de R$ 4 mil mensais conseguirá ter seu financiamento aprovado o foco do programa Minha Casa, Minha Vida são famílias com ganhos de até dez salários mínimos (R$ 4.650).

No SAC e no Sacre, a primeira prestação do mesmo imóvel seria de R$ 1,7 mil, valor acessível apenas a quem ganha pelo menos R$ 5,1 mil por mês. A contrapartida é que o saldo devedor, sobre o qual incidem os juros, é abatido mais rapidamente. Após 20 anos, o mutuário desembolsaria pouco mais de R$ 260 mil para pagar sua casa, ao passo que, pela Tabela Price, o gasto seria pelo menos 20% maior, de R$ 317 mil (veja quadro acima).

Por isso, boa parte dos especialistas indica os sistemas de prestação decrescente. "Não diria que [o estímulo do governo ao uso da Price] é legítimo ou não. Diria que ele se alinha à cultura da maioria das pessoas, principalmente as das classes mais baixas da pirâmide social, de observar apenas se a prestação cabe no ganho mensal", diz Antônio Carlos Béllio, professor de matemática financeira da Estação Business School.