A crise teve algum efeito positivo para o Brasil? Ao ouvir a pergunta, a maioria dos economistas dá um longo suspiro, fica em silêncio por alguns segundos e, não raro, sugere que "a crise ao menos nos obriga a fazer uma reflexão". Mas, ainda que já enfrente consequências graves como a onda demissões na indústria e tenha suas perspectivas de expansão reduzidas a cada semana, a economia nacional pode vislumbrar um certo "lado bom" no desmoronamento das finanças globais. A começar por dispensar uma série de ajustes macroeconômicos que, em condições normais, exigiriam um bocado de tempo e dinheiro.

Não sem uma boa dose de otimismo, o economista Yoshiaki Nakano, diretor da Escola de Economia da Fundação Getúlio Vargas (EESP/FGV), escreveu no fim de 2008 que "a crise poderá ser a solução para os problemas da economia brasileira". "Podemos dizer que ela antecipa, em alguns anos e de uma forma favorável, ajustes que teríamos que fazer num futuro próximo com custos muito mais elevados", disse Nakano em seu artigo.

O economista crê que a moeda vai se estabilizar em um patamar mais aceitável e afastar problemas graves na balança comercial. Para ele, isso representaria um alento para alguns exportadores e facilitaria a vida de fabricantes nacionais que estavam sendo liquidados pela concorrência externa.

O problema é que, por enquanto, nada disso se confirma até porque, para muitos analistas, apenas o câmbio mais alto não vai ajudar os exportadores enquanto a demanda lá fora continuar tão retraída. Os primeiros dados de 2009 mostraram queda nas exportações e importações brasileiras, e a possibilidade de déficit já em janeiro assustou a ponto de o governo aumentar a burocracia para as importações atitude da qual recuou em seguida.

Dívida menor

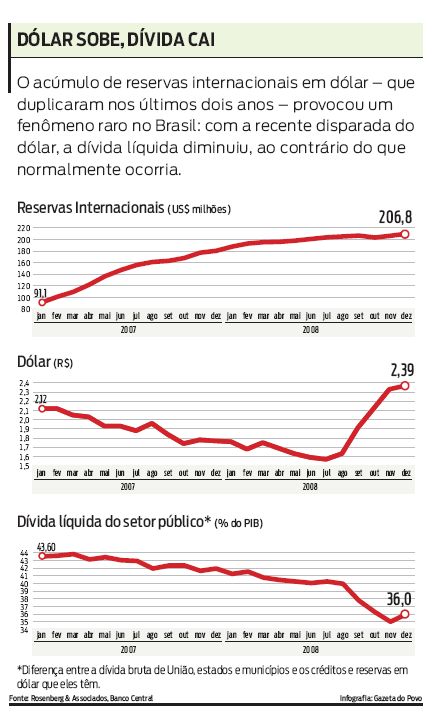

Um efeito curioso da crise foi que, ao elevar o valor das reservas internacionais do país, a disparada do dólar reduziu drasticamente a dívida líquida do setor público (diferença entre a dívida bruta de União, estados e municípios e a soma das reservas e créditos que eles têm a receber). Em agosto, a dívida líquida representava 40% do Produto Interno Bruto (PIB) nacional e, em apenas três meses, chegou a despencar para 35% o nível mais baixo desde maio de 1998. Só subiu para 36% no fechamento do ano por conta da emissão de R$ 14,5 bilhões em dívida federal, para a formação do Fundo Soberano.

"É a primeira vez que uma crise que desvaloriza a moeda nacional reduz a dívida pública, em vez de provocar o contrário", comenta a economista Fernanda Feil, da Rosenberg. Ela ressalta a importância de o país ter acumulado reservas superiores a US$ 200 bilhões. Jédson César de Oliveira, professor da Estação Business School, lembra que a dívida ainda é alta outros países emergentes exibem débitos próximos de 20% do PIB, e o próprio Brasil tinha dívida de 28% em 1995. Mas, segundo o economista, a situação atual é bem mais confortável que a do início da década. Em setembro de 2002, a dívida representava 56% das riquezas geradas pelo país.

Inflação e juros

O salto do dólar poderia até dar impulso à inflação, mas todas as evidências indicam que essa influência tende a ser compensada, com sobras, pela queda na demanda mundial por alimentos e matérias-primas. Com isso, há espaço para novas quedas dos juros, o que manteria sob controle a dívida brasileira e representaria um alento para quem precisa de empréstimo para investir. "Até agosto, falava-se apenas em inflação, em crise de alimentos. Sem a contração provocada pela crise, certamente teríamos juros ainda mais altos", avalia Oliveira, da Estação.

Para Fábio Silveira, sócio-diretor da RC Consultores, a recessão mundial será acompanhada por preços mais baixos diferentemente de outras ocasiões, quando era mais comum um salto da inflação. "Petróleo, minérios e commodities agrícolas caíram bastante", lembra o economista. Por isso, a perspectiva para a taxa mudou violentamente. Há quatro meses, o mercado previa que a Selic fecharia 2009 em 13,75% ao ano; hoje, crê que ela ficará em, no máximo, 11%.