O mercado financeiro elevou as expectativas para a inflação e a Selic (a taxa básica de juros) neste ano, conforme a pesquisa semanal Focus divulgada ontem pelo Banco Central (BC). Se as altas se confirmarem, a caderneta de poupança pode perder ainda mais rentabilidade em comparação a outros investimentos, como os títulos públicos, os fundos de investimento e as aplicações em renda fixa.

Segundo o BC, a expectativa para a inflação neste ano subiu de 5,53% para 5,64% ainda mais distante do centro da meta de inflação, de 4,5% para o ano (com tolerância de dois pontos porcentuais para cima ou para baixo). A previsão para a Selic ao fim de 2011 subiu de 12,25% para 12,5%.

Para a professora de Administração da Universidade Federal do Paraná (UFPR) Ana Paula Cherobim, uma inflação ascendente pode tornar a poupança menos atrativa. "Se, para conter a inflação, o governo continuar utilizando a alta da Selic como ferramenta, outras opções passam a ser mais interessantes. Um exemplo são os títulos do Tesouro, que são remunerados pela Selic", explica Ana Paula.

O professor de Ciências Econômicas da Pontifícia Universidade Católica do Paraná (PUCPR) Fábio Tadeu Araújo afirma que, para valores maiores (a partir de R$ 10 mil), outras sugestões também são interessantes. "Para quem quer ganhar mais, mas sofrendo riscos, as ações são sempre uma opção", diz.

Outra alternativa é o Tesouro Direto. Há casos em que a rentabilidade é vinculada à Selic, ou seja, pode crescer ainda mais caso as previsões do mercado se confirmem. "Há uma boa remuneração e as taxas de administração não são tão grandes", explica. Além disso, os fundos de investimento também podem ser usados por quem deseja correr menos riscos.

Os dois professores alertam, entretanto, para as taxas de cada fundo. "As taxas variam conforme o caso, mas há dezenas de possibilidades, da menos à mais arriscada", diz Araújo. Ana Paula ressalta que a poupança tem duas grandes vantagens. "É a única aplicação sem nenhum imposto e sem nenhuma taxa de administração."

Inversão

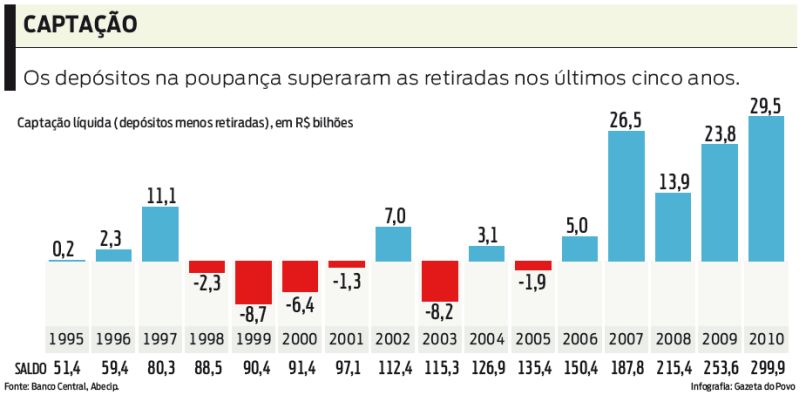

Há cerca de um ano e meio, cenário inverso ao atual era uma das grandes preocupações do governo federal na área econômica. Com a trajetória de queda dos juros, o alto rendimento da poupança fazia frente a outros investimentos de renda fixa, chegando a dificultar a venda de títulos do Tesouro. Na época, era debatida a cobrança de imposto para aplicações superiores a R$ 50 mil na caderneta ideia da qual o governo desistiu.

O cálculo da poupança é a soma da taxa referencial (TR) mais juros de 0,5% ao mês. A TR leva em conta principalmente a Taxa Básica Financeira (TBF), que varia conforme a remuneração mensal média de CDBs e RDBs das maiores instituições financeiras do país. Sobre a TBF é aplicado um "redutor", o que permite ao governo manipular a TR. Como nos últimos tempos ela tem estado sempre próxima de zero, o rendimento da poupança nunca fica longe de 0,5% ao mês, ou 6,17% ao ano.