Sem querer ser piegas nem alarmista, creio que há alguma coisa muito errada quando um operador de mercado saca uma arma e atira no próprio peito dentro do pregão de uma bolsa de mercadorias (a história está na página 18). Ok, pode ser que o caso não tenha nada a ver com derivativos ou índices. E certamente não é uma reprise do desespero que é associado à crise de 29 nos Estados Unidos. Mas alguém entrou armado num dos centros nervosos da economia brasileira, deixou seu trabalho de lado e apertou o gatilho. Por quê?

Não tenho elementos para tentar responder diretamente a essa pergunta, e nem tenho essa pretensão. Mas penso que esse evento pode ilustrar a maneira errada como muitos de nós estamos lidando com a crise econômica e financeira.

Uma das melhores descrições que vi sobre a crise atual está em um artigo de Josué Campanhã, administrador de empresas e pastor, autor de livros na área de teologia e de liderança. De acordo com ele, esta é uma crise de ganância. Surgiu porque muitas pessoas queriam consumir a todo custo, e encontraram artifícios que lhes permitiram ir além dos limites de seus rendimentos e de sua poupança. Isso vale para a multiplicação das hipotecas, nos Estados Unidos, e para os financiamentos sem entrada em prazos loooongos que aportaram no comércio brasileiro. O problema está no modo como nos relacionamos com o dinheiro e com a possível falta dele.

Se o consumo e a acumulação de bens estão no centro dos nossos sonhos, a vida fica sem sentido. Mas ela precisa continuar, com ou sem dinheiro, com ou sem dívidas.

Não está ao meu alcance erradicar a crise financeira, mas viver sem ganância, sim. E com esperança.

Ao operador e sua família, meu respeito e minhas orações.

E o que veio antes?

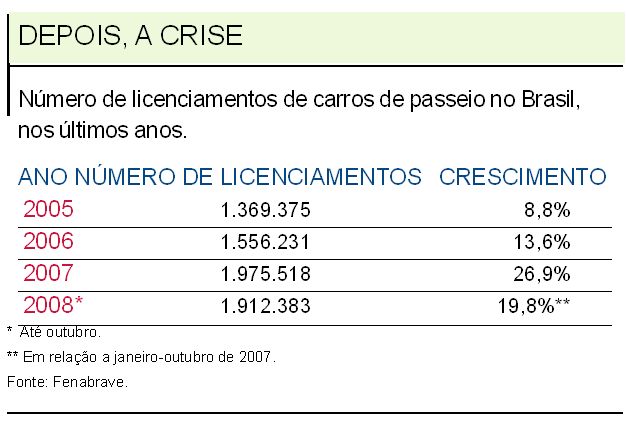

Há setores comerciais e industriais da economia brasileira que se mostram inconformados com um recuo de vendas neste fim de ano. Mas será que há razão para essas reclamações? Vamos dar uma olhada no exemplo das montadoras de automóveis. No ano passado, elas produziram 2,97 milhões de automóveis, número que coloca o país em sétimo lugar no ranking mundial do setor (atrás de Japão, Estados Unidos, China, Alemanha, Coréia do Sul e França). O número de licenciamentos de carros de passeio somou 1,97 milhão, contra 1,55 milhão no ano anterior um crescimento de quase 27% (veja mais alguns números a respeito na tabela acima).

Convenhamos: não dá para sustentar um crescimento desse porte durante muito tempo em uma economia desenvolvida. Por maiores que sejam as demandas reprimidas dos brasileiros, não há como supor que tenhamos tido uma revolução tão grande nos últimos anos a ponto de sustentar números como esses. Tal euforia vinha se dando com base no crédito. Em muitos casos, os compradores investiam o dinheiro que não tinham, confiando num futuro sempre brilhante. Quando desaparecem do mercado as opções de compra sem entrada, como aconteceu nos últimos meses, esses clientes também somem.

Quando ouvirmos líderes empresariais chorando as pitangas da crise (e eles até que andam quietinhos), precisamos levar em conta que muitos deles tiveram ganhos superlativos recentemente. Isso deveria ser levado em conta antes de o governo distribuir recursos do contribuinte em nome do crescimento econômico.

Um pouco de otimismo

"A tendência ainda é de crescimento", diz Guilherme Ralisch, analista do Instituto de Ensino e Pesquisa em Administração (Inepad). "As turbulências ocorridas nos Estados Unidos e Europa podem causar certo receio nas instituições financeiras, que por sua vez devem reduzir a concessão de crédito em alguns momentos. No entanto, os bancos brasileiros apresentam boa estabilidade financeira e possuem liquidez muito maior do que os bancos americanos, o que nos leva a crer que, por enquanto, esta crise é muito mais especulativa do que real, pelo menos no Brasil. Tudo leva a crer que essa situação é passageira e a economia brasileira apresenta fortes indícios de que irá apresentar crescimento nos próximos anos."

Cadastro

A leitora Cristina enviou um comentário sobre o texto da semana passada, que tratava de tarifas bancárias. Ela está chateada com o seu banco, o Itaú, que está cobrando uma tarifa semestral de renovação de cadastro de R$ 39, dividida em três parcelas mensais de R$ 13 o que nos leva a uma situação esquisita, em que o cliente precisa passar três meses pagando uma tarifa que deveria ser semestral.

Pois é, Cristina, você tem razão em estar incomodada. E não deveria ser a única, já que o valor cobrado pelo Itaú não está fora da realidade do mercado: o Unibanco, por exemplo, cobra R$ 45 a cada seis meses; Real e Santander cobram R$ 48; Banco do Brasil e Bradesco são mais "barateiros", pero no mucho cobram R$ 23 e R$ 25, respectivamente. Os dados estão no site do Banco Central.

Pior do que ver que eles estão cobrando caro é perceber que o preço subiu, e muito. O próprio Banco Central informa que, em 29 de abril deste ano, o Itaú e o Bradesco cobravam R$ 15 por ano. A tarifa do Banco do Brasil era de R$ 16; a do Real, de 4,50 a cada três meses (ou R$ 9 por semestre, para ficar na mesma base da cobrança atual); No Unibanco, era de R$ 19,50 ao ano; e no Santander, de R$ 11,40 por semestre.

Toda terça

Esta coluna fica melhor quando os leitores enviam suas dúvidas e comentários. O e-mail está ali em cima.