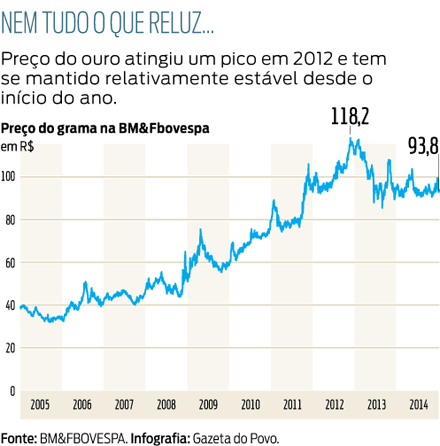

De uma lista de 30 categorias de investimento classificados por rentabilidade, o ouro ficou em 26.º lugar no mês passado. Seu desempenho foi negativo: desvalorizou-se em 2,1%. Depois de uma escalada impressionante a partir de meados de 2008 até meados de 2012, o metal perdeu um tanto de seu valor e passou a "andar de lado", como se diz no mercado ou seja, se manteve relativamente constante, sem grandes variações para cima ou para baixo. Veja no gráfico a evolução dos preços nos últimos dez anos.

INFOGRÁFICO: Veja o histórico do preço do ouro

O pico entre 2008 e 2012 pode ser explicado pelo desastre iniciado com a quebra das empresas de hipotecas nos Estados Unidos, que deu início à maior crise financeira deste século. Costuma-se dizer que o ouro tem seus grande momentos em épocas como essa. Quando o complexo sistema financeiro internacional mostra-se frágil e faz as pessoas perderem dinheiro, nada como ter por perto um ativo bem real algo que você pode guardar em um cofre e não vai virar pó, como aconteceram com as ações de alguns grandes bancos internacionais no fim da década passada. O ouro é um dos poucos investimentos capazes de dar esse tipo de segurança. Como bem viram os cidadãos americanos e europeus naqueles anos difíceis, até mesmo os imóveis podem perder valor. E é nessas situações que o ouro brilha mais forte.

Fora desses momentos, o ouro é um ativo que pouco varia e, por isso, são poucos os consultores financeiros que aconselham seus clientes a comprar o metal. Ouro, dizem por aí, não é investimento, é uma reserva que pode ou não se valorizar ao longo do tempo.

Escrevo sobre isso porque topei, há algum tempo, com um excelente artigo acadêmico sobre esse fascínio pelo ouro. Chama-se "The golden dilemma" ("O dilema dourado") e foi escrito por Claude B. Erb, economista de uma corretora de Chicago, e Campbell R. Harvey, professor da Universidade Duke. Eles foram fundo ao explorar alguns dos argumentos mais usados pelos aficcionados pelo investimento em ouro. Um deles me chamou mais atenção: a ideia de que o ouro fornece uma proteção eficiente contra a inflação.

Está aí uma questão que pode interessar aos brasileiros de hoje afinal, nossa inflação pode até estar sob controle, como diz a presidente Dilma Rousseff, mas está de fato alta. A resposta dos pesquisadores americanos é que, sim, o ouro pode ser um "hedge" decente contra a inflação mas não exatamente do jeito que nós imaginamos.

A princípio, os autores avaliaram a variação dos preços do ouro entre 1975 e 2012 e a compararam com os preços do ouro. O que descobriram foi que o ouro não parece ser uma proteção eficiente contra a inflação por períodos de 10, 20 ou mesmo 30 anos.

Os pesquisadores, então, recuaram mais. Há registros históricos de mineração de ouro desde 3.600 antes de Cristo assim, uma amostra de 37 anos pode ser pequena demais. Uma aderência maior surgiu em uma comparação entre a renda per capita americana no período 1929-2012. Medida em onças de ouro, a renda per capita caiu 0,5% ao ano no período.

Mas a comparação mais interessante foi com o salário dos militares. Erb e Harvey tomaram o valor conhecido dos vencimentos dos legionários romanos sob o reinado do imperador Augusto (27 a.C. - 14 d.C). Descobriram que, na média, os valores em ouro dos vencimentos dos soldados romanos e dos militares americanos da atualidade eram muito semelhantes. O salário de um legionário (o soldado raso da época) era substancialmente mais baixo, mas os ganhos de um centurião (cargo equivalente ao de um capitão) eram 30% superiores.

Não se trata apenas de uma curiosidade. Essas informações nos obrigam a fazer uma pergunta importante. O que é longo prazo para você? Você quer se proteger da inflação em que período?

A conclusão dos pesquisadores é de que o ouro permite, sim, ter proteção contra as variações de preço no longo prazo, mas que esse prazo pode ser longo demais para o horizonte de investimentos de um indivíduo, ou mesmo para o seu tempo de vida.

Mas, no longo prazo, todos estaremos mortos, não é o que dizem?

Escreva!

Se você quiser ler o artigo de Erb e Harvey, pode encontrá-lo em www.nber.org/papers/w18706. São 33 páginas em inglês, escritas em um economês relativamente fácil de decifrar.

Se quiser comentar ou fazer perguntas, escreva para financaspessoais@gazetadop ovo.com.br

Dê sua opinião

O que você achou da coluna de hoje? Deixe seu comentário e participe do debate.