Você já esteve diante de uma prateleira de supermercado com dezenas de opções de um mesmo produto, sem saber o que colocar no carrinho? Muita gente se sente assim quando está analisando as possibilidades para fazer um investimento. Poupança ou CDB? Fundo multimercado ou ações? A variedade é um problema, principalmente para quem tem pouco conhecimento do mercado. O leitor João Paulo escreveu pedindo uma ajuda. "Eu gostaria de ter uma lista de investimentos e suas características ou ordem de risco, do mais conservador até o mais arriscado", pediu.

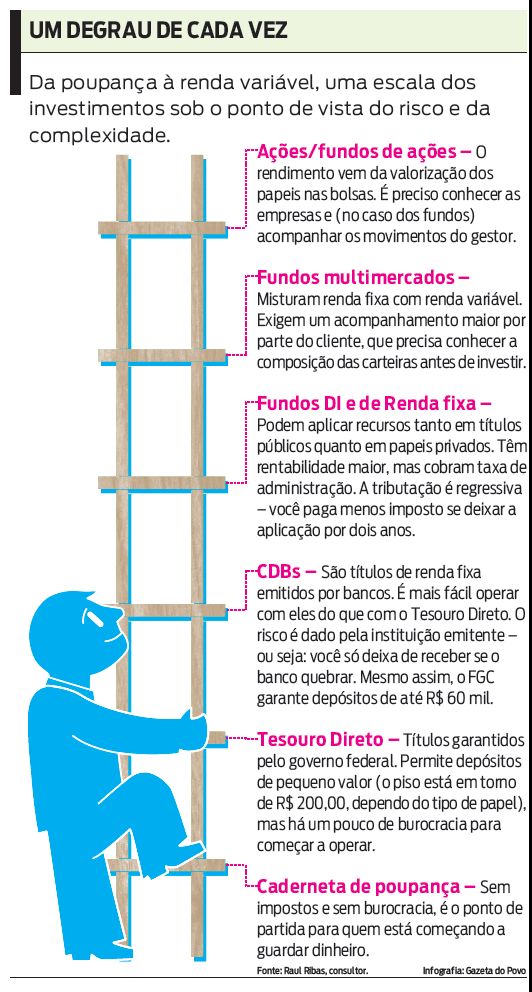

Conversei a respeito com o consultor de investimentos Raul Gomes Pereira Ribas, da Diversinvest. Com base nesse bate-papo, montei a escala que aparece no infográfico ao lado. Ela leva em conta não apenas o risco, mas também a complexidade da aplicação. Depositar na caderneta de poupança, por exemplo, é simples: basta levar uns poucos documentos para a agência bancária, fazer um depósito inicial de qualquer valor e sair com o número da conta guardado no bolso. Não requer prática nem tampouco habilidade, como dizem os camelôs.

Já as ações, que estão no topo da escada, exigem mais: é preciso contratar uma corretora, estar bem informado sobre as empresas e, de preferência, ter um bom acesso à internet para fazer as operações via home broker. É preciso declarar Imposto de Renda sempre que as operações de compra e venda, somadas, superem R$ 20 mil por mês. Se deixar para declarar só o lucro na declaração anual, corre-se o risco de levar uma multa.

E as corretoras não são todas iguais. Algumas oferecem serviços adicionais úteis, inclusive informações na hora de preparar a tal declaração de Imposto de Renda. Outras têm um serviço de análise melhor, que ajuda o cliente a escolher quais ações comprar.

Tesouro Direto

A questão da complexidade aparece, por exemplo, quando o assunto é o Tesouro Direto. Essa é uma aplicação interessante, que oferece à pessoa física opções bem interessantes e de baixo risco para guardar dinheiro para o longo prazo. Seu problema: começar a operar pode ser bem complicado para o investidor iniciante uma complicação que deriva, em parte, da má vontade dos agentes financeiros (os bancos). São dois os problemas: a escolha do agente de custódia e a marcação a mercado.

A questão da custódia é a que diz respeito aos bancos. Os bancos comerciais querem vender fundos, cobrando por isso. Esses fundos incluem títulos do governo federal, o mesmo tipo de papel que o investidor pode comprar diretamente do Tesouro é isso, afinal, o que significa o nome Tesouro Direto. Para fazer essa compra, o sujeito precisa ter uma conta de investimentos num banco ou numa corretora, que ficará com a guarda (custódia) dos títulos. Como você pode imaginar, os bancos ganham mais dinheiro com fundos do que com o Tesouro Direto. Por isso vai ser difícil para você achar alguém na sua agência que possa te explicar direitinho essa modalidade de investimento. Além disso, os bancos comerciais cobram as taxas de custódia mais altas do mercado. Para pagar menos, é preciso escolher uma corretora e, aí, pagar o custo da transferência de uma conta para outra.

Já a marcação a mercado ajuda na liquidez dos títulos. Quem não quiser ficar com o título até o vencimento pode vendê-lo, sempre às quartas-feiras. Mas o valor dos papéis varia conforme a demanda, o que dá um nó na cabeça de muitos investidores. "É importante para os investidores perceber que mesmo a renda fixa não é exatamente fixa", diz Ribas. É por isso que o Tesouro Direto está um degrauzinho acima da poupança na escala de risco e complexidade.

Mas que isso não sirva para meter medo em ninguém. "Quando o cliente já está cadastrado, investir no Tesouro Direto fica bem mais simples", afirma Ribas.

Vendas a prazo

O professor Jackson Sandrini, da UFPR, escreve observando que é possível, sim, que uma empresa faça vendas a prazo sem juros. Esse foi o tema da coluna em 25 de maio. "Nada impede que o varejista, por uma questão de mercado (negócio), possa vender a prazo, mantendo o mesmo preço a vista", diz. Ele inclui nesse caso, por exemplo, a situação de empresas que estão se instalando em uma determinada região, e fazem uma promoção desse gênero para constituir um cadastro de clientes.

Nunca vi isso acontecer de verdade ok, no discurso dos varejistas isso até aparece, mas, na prática, o preço acaba um pouco "inchado", como resultado do acréscimo de valores para compensar os juros não revelados. E a formação de cadastro acaba se tornando um preço não-financeiro que o cliente paga. Certa vez consegui desconto de 5% em uma compra porque concordei em passar o meu e-mail para o varejista. Passei a receber uma mensagem todos os dias, com propaganda da empresa. Isso me aborrece um pouco, mas é um preço que eu aceitei.

Contra-ataque

A coluna volta na terça que vem, dia da estreia do Brasil na Copa. Já estou conformado: sei que dificilmente alguém vai ler o caderno de Economia num dia como esse. Por isso arrumei uma boquinha no caderno da Copa, toda quarta-feira, a partir de amanhã.

Escreva...

... nem que seja para falar de futebol: financaspessoais@gazetadopovo.com.br