Tive um professor que recomendava a seus alunos que, sempre que fossem fazer uma compra parcelada, levassem no bolso uma calculadora financeira, como a conhecida HP 12C. A dica valia inclusive para aqueles que não tinham a menor idéia de como ela funciona. Dizia o professor que a maquininha inspirava um certo respeito dos vendedores, que não tentariam dar informação errada sobre os juros cobrados ou sobre as odiadas taxas de abertura de crédito.

Talvez fosse exagero dele, mas é certo que fazer as contas antes de fechar uma compra é, no mínimo, sensato. Tem gente por aí que olha apenas para o valor da parcela. Se cabe no orçamento, tudo bem não importa os juros cobrados na operação. Já tratei desse assunto aqui, mas uma ligação feita aqui para o jornal e atendida por uma colega me serviu de alerta para bater na tecla de novo.

Era o caso de uma leitora que comprou um computador em suaves prestações, como diziam os reclames de antigamente. Só tempos depois da aquisição é que ela percebeu que talvez não tivesse sido um bom negócio. Fez as contas e viu que, ao final do financiamento, terá pago duas vezes o valor da mercadoria à vista.

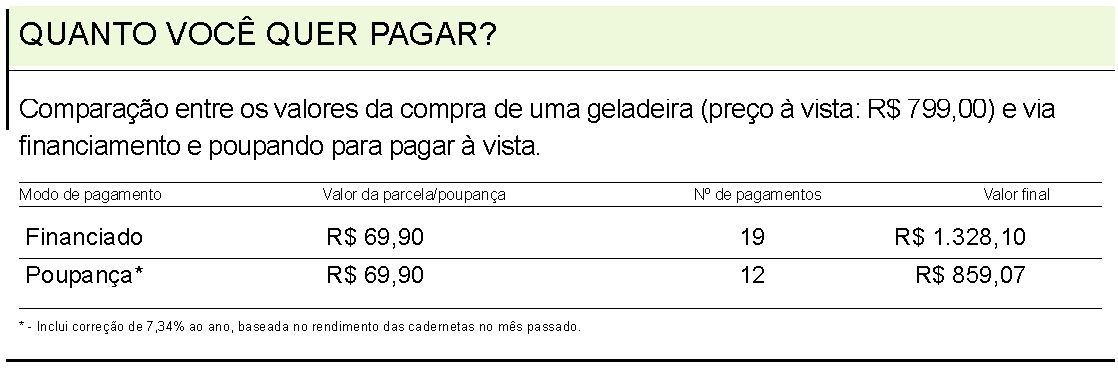

Assim são os juros que nos oferecem no varejo em geral. Uma distração e eles dobram o valor da compra. Por isso convém programar as aquisições, e trocar a compra a prazo por uma poupança prévia. A tabela acima traz um exemplo de como isso pode ser feito. Os valores são reais: uma geladeira de 240 litros estava sendo anunciada no fim de semana por uma grande rede de varejo em 19 parcelas de R$ 69,90, sem entrada. Ao fim do prazo, com uma taxa de juros declarada de 5,7% ao mês, o comprador terá desembolsado R$ 1.328,10 (incluindo o Imposto sobre Operações Financeiras). Se poupar o mesmo valor e o investir em uma caderneta de poupança, o candidato a comprador junta o suficiente para pagar pelo bem à vista em 12 meses ou em 11, se conseguir convencer a loja a dar um desconto de R$ 14, o que não é difícil.

Pense nas grandes empresas e no seu método de trabalho. Mais ou menos nesta época do ano, em setembro, elas começam a preparar o seu orçamento para o ano que vem. Cada grande aquisição estará prevista, assim como as fontes de recursos. Que tal começar a pensar assim, também?

O susto de Rejane

A leitora Rejane está preocupada com suas aplicações em um fundo de investimentos. Nos últimos dois meses as perdas somam mais de 20%. Ela se assustou porque o produto lhe foi apresentado como "moderado", e ela não esperava quedas tão fortes. E faz aquela pergunta que tanta gente tem feito: "O que fazer?"

Em primeiro lugar, talvez o tal fundo não fosse o mais adequado ao perfil dela. Examinando a descrição do fundo, no site do banco, descobre-se que 94% do patrimônio dos cotistas está investido em ações, o que o torna bastante vulnerável ao sobe-e-desce do mercado. O investimento é moderado, sim, mas continua sendo renda variável. No site, há até uma advertência: "É um fundo de ações que se destina a clientes que conhecem o mercado financeiro e de capitais e que estejam dispostos a assumir maiores riscos, priorizando a rentabilidade e o investimento em empresas que possuam práticas de responsabilidades sociais diferenciadas". Aparentemente, o gerente do banco esqueceu-se de falar sobre isso com a cliente.

Essa é uma situação que não chega a ser incomum. Clientes e gerentes de banco muitas vezes falam linguagens diferentes, e o resultado da má comunicação muitas vezes é prejuízo. Para evitar isso, é recomendável sempre ler os prospectos dos fundos. As instituições financeiras mantêm na internet o retrospecto de cada fundo, suas regras e sua composição. Não deixe de ler antes de investir.

O consultor financeiro Humberto Veiga, autor de O que as mulheres querem saber sobre finanças pessoais (editora Thesaurus), lamenta que casos como esse ainda ocorram. "O gerente poderia ter posto a aplicação dela em um fundo que renderia talvez até mais para o banco, e não exporia a cliente a um risco que ela não deseja", explica.

Veiga diz que a decisão sobre o que fazer com o investimento agora depende das necessidades da leitora. "Qualquer movimento que ela for fazer agora vai levá-la a perder dinheiro", explica. "Se esse for um recurso de que ela não vai precisar tão cedo, compensa deixar o dinheiro aplicado." Mas a espera pode ser longa: Veiga acha que as ações podem cair mais um pouco e que a recuperação pode chegar só dentro de dois ou três anos.