Com a virada do semestre, os bancos começam e retirar de seus portfólios linhas de crédito com base no adiantamento da restituição do Imposto de Renda e passam a oferecer financiamentos com a antecipação do 13º salário. Ainda que, na média, essa opção seja mais barata, especialistas alertam que o comprometimento de uma renda extra só deve ser cogitado pelo consumidor se for para amortizar ou quitar uma dívida mais cara.

Na média, as duas linhas de crédito são mais vantajosas e cobram juros mais baixos que o cheque especial. "Partimos do pressuposto de que dívida não é coisa positiva, mas que se justifica em algumas situações. Quando alguém tem alguma dívida com cheque especial ou cartão de crédito, as taxas são mais altas. Se o consumidor tem oportunidade de tomar empréstimo para quitar ou amortizar essas dívidas, então vale a pena", orienta o planejador financeiro Friedbert Kroeger.

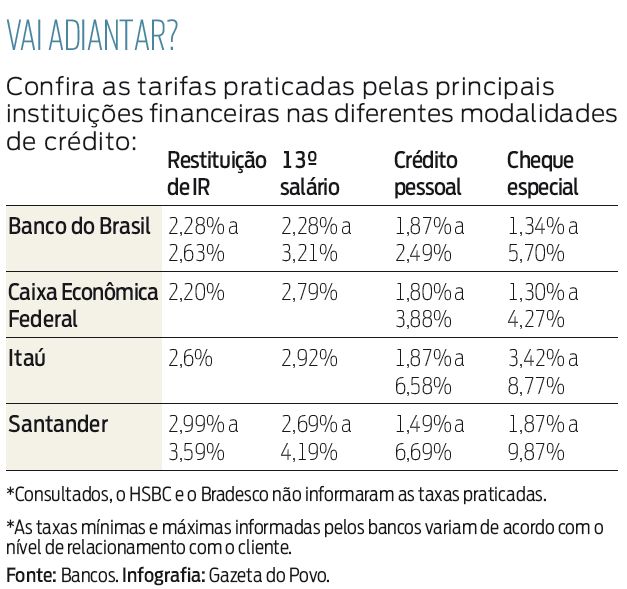

Na Caixa Econômica Federal, por exemplo, a taxa mínima para a antecipação do 13º salário é 0,4 ponto porcentual mais baixa que a menor taxa cobrada pelo adiantamento da restituição do IR. Em alguns casos, o crédito direto ao consumidor (CDC) acaba sendo mais vantajoso do que o comprometimento do 13º salário.

A explicação para essa diferença, explica Kroeger, está no risco das operações. "O 13º tem data e tem certeza. Já o adiantamento da restituição pode bater na trave. O banco tem que trabalhar com a hipótese de que, se não vier a restituição, o consumidor pode ter dificuldades de quitar esse compromisso", avalia.

Para o Instituto Brasileiro de Defesa do Consumidor (Idec), o contribuinte só deve recorrer ao adiantamento se estiver com a "corda no pescoço" e não deve ser usada para o consumo de bens e serviços. A entidade lembra que tanto o adiantamento do 13º quando a antecipação da restituição são operações de crédito, sobre as quais incidem taxas de juros e IOF.

Fazendo as contas

Como a Receita Federal já liberou os quatro primeiros lotes do Imposto de Renda de 2012, o número de meses até a eventual liberação da restituição tende a ser menor, diminuindo a incidência de juros sobre o empréstimo em relação a quem fez a operação no início do ano. "Isso pode ser benéfico ao consumidor, mas sem nunca deixar de considerar que há o risco de cair na malha fina", lembra Kroeger.

Como contratar

A restituição antecipada pode ser solicitada no banco onde o consumidor indicou que deseja receber a restituição do Imposto de Renda. O interessado deve apresentar o recibo de entrega da declaração do IRPF 2012.

Para contratação de crédito como adiantamento do 13º, a maioria dos bancos exigem que o cliente receba o salário em depósito na própria instituição. O adiantamento varia entre 40% e 100% do salário. O crédito é depositado na conta corrente e o débito ocorre automaticamente quando o 13º for depositado na conta.

Em ambos os casos, é importante que o consumidor solicite o detalhamento do Custo Efetivo Total do empréstimo e verifique com o gerente se não há outra opção de crédito mais barato disponível, como o consignado ou o empréstimo pessoal.