1 de 1

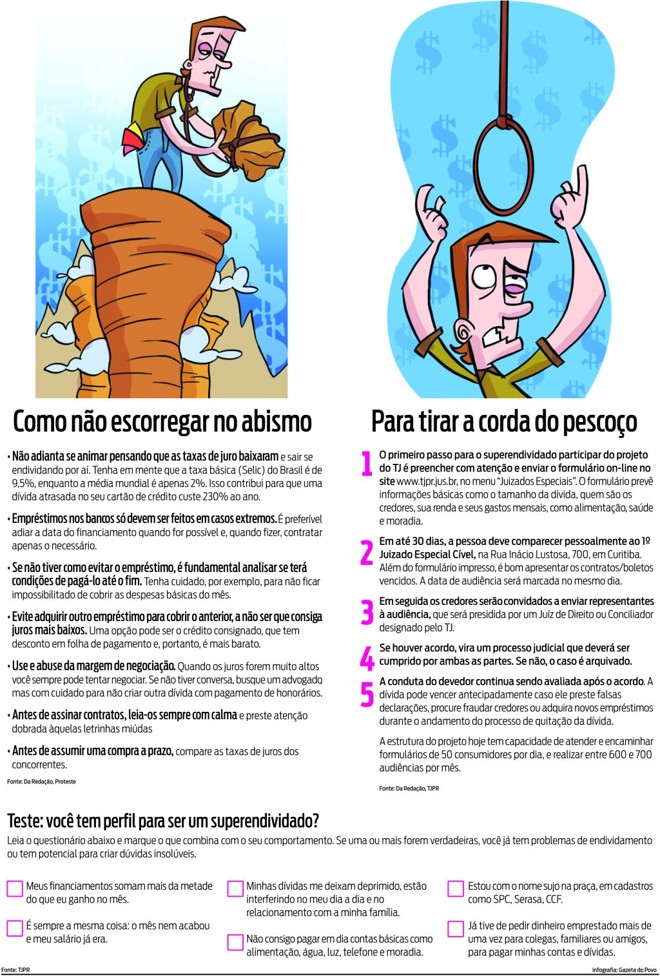

Teste: Você tem perfil para ser um superendividado?

Uma das principais alavancas do crescimento econômico do Brasil, a expansão do crédito entre as famílias está tendo seu lado negativo detectado pelo Poder Judiciário em Curitiba. Nesta semana começou a funcionar no Tribunal de Justiça do Paraná um programa de conciliação entre consumidores superendividados e seus credores e a procura pelo serviço superou a expectativa nos primeiros dias. Na tarde de ontem mais de 160 formulários de negociação já haviam sido cadastrados, e os atendimentos encostavam em 250.O aumento crescente do endividamento não é uma exclusividade local. As dívidas das famílias se mantêm em trajetória ascendente: em janeiro de 2008 elas alcançavam 29,5% da renda familiar, em 2009 pularam para 31,8% e, em janeiro último, chegaram a 34,9% da renda. Na prática, esse é o porcentual médio do orçamento familiar dedicado ao pagamento de prestações.Nesse contexto, o projeto do TJ-PR prevê a mediação direta do Judiciário para facilitar o entendimento entre consumidores com a corda no pescoço e seus credores, propondo caminhos de reparcelamento ou abatimento dos débitos. Entende-se como "superendividada" aquela pessoa que, por qualquer motivo excesso de consumo ou perda de emprego, por exemplo , se encontra impossibilitada de pagar as contas do mês.Segundo o Banco Central, em março o saldo dos empréstimos do sistema financeiro nacional (incluindo pessoas e empresas) atingiu R$ 1,452 trilhão, o que corresponde a 45% do PIB. O crescimento acumulado em doze meses somou 16,8%. As operações tomadas por pessoas físicas, no entanto, cresceram mais do que a média: 18,6% em doze meses. A taxa de inadimplência com atrasos superiores a noventa dias ficou em 7%.

Até agora, a maior parte dos consumidores que procuraram auxílio do TJ têm dívidas originadas diretamente nos bancos e instituições financeiras, mas também se percebeu volume de devedores de lojas de departamentos. "Tivemos um rush de procura no primeiro dia, agora a procura está se normalizando dentro do que estávamos prevendo", diz a juíza coordenadora do projeto, Sandra Bauermann.

Para encaminhar o processo de conciliação, o consumidor deve organizar previamente informações socioeconômicas que serão estudadas pela equipe do fórum. "Algumas pessoas chegam aqui e dizem não saber exatamente quanto gastam. Eu solicito que voltem para casa, pensem e analisem seus gastos. Não precisa ter o valor exato, mas é importante ter uma média de gastos essenciais à sobrevivência", diz Sandra.

Desejo de quitar

Isso porque, explica a juíza, entre os objetivos do programa está a reeducação financeira do consumidor. Um pré-requisito para ser atendido no programa é ter desejo de saldar todas as suas dívidas, sejam vencidas ou ainda a vencer. "A boa-fé é essencial para que a negociação funcione", diz.

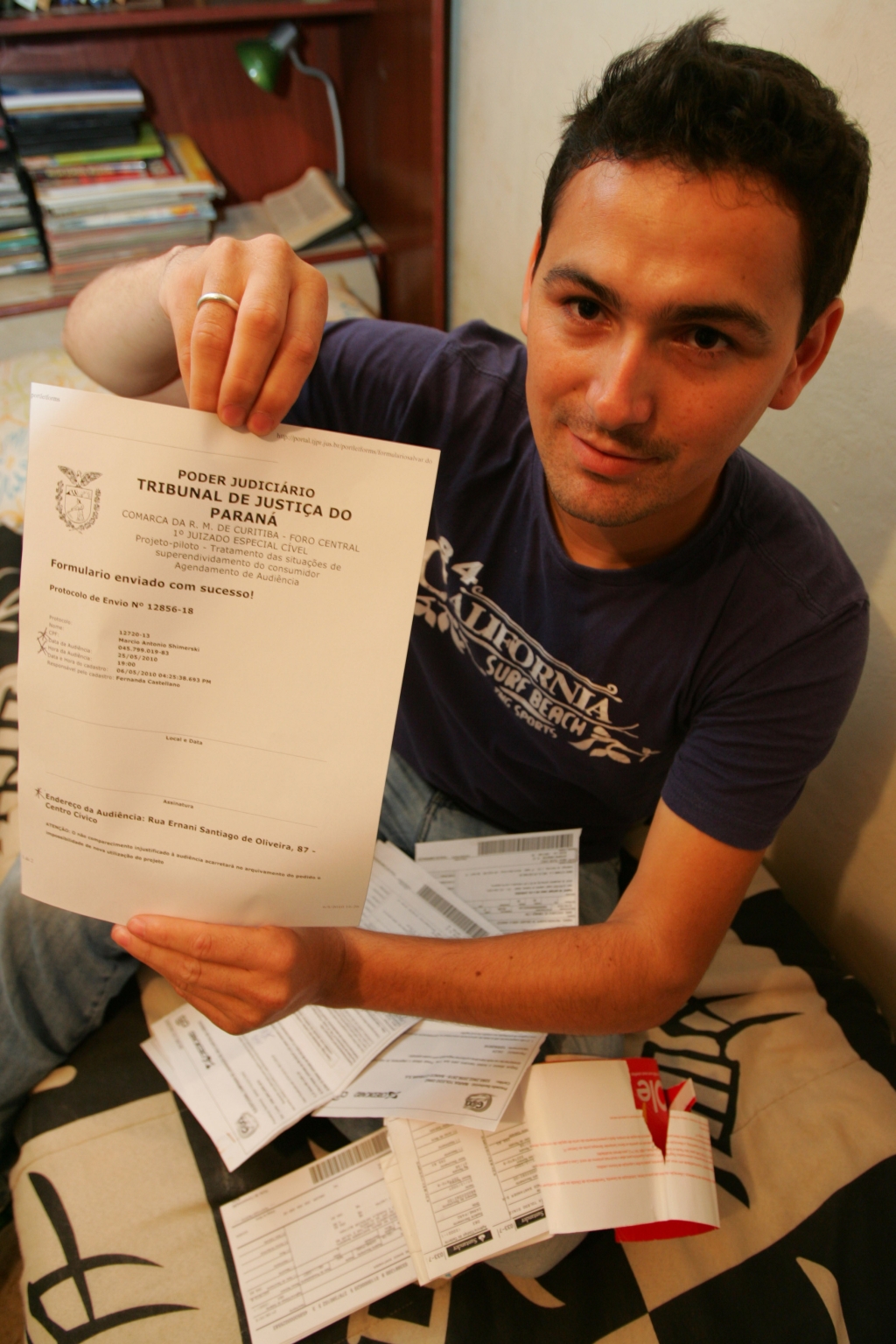

Luiz Venâncio, de 51 anos, ainda não está "superendividado" mas, desempregado há um ano, decidiu procurar mediação porque está preocupado com o financiamento do seu automóvel. "Por enquanto estou com só uma parcela atrasada, mas ainda faltam muitas para quitar o carro. Não vou conseguir pagar sem uma renegociação", disse. O vendedor Márcio Schimerki, de 25 anos, também procurou o juizado para negociar uma dívida que lhe persegue desde 2005. Sem condições para pagar , o débito de R$ 2 mil já se transformou em R$ 7 mil. "Fiz um empréstimo para terceiros e não recebi o pagamento de volta. Até tentei renegociar a dívida no banco, eles toparam, mas desistiram na hora de formalizar o acordo. E eu continuo devendo até hoje", conta.

Na avaliação do coordenador do curso de economia da FAE, Gilmar Mendes Lourenço, a mediação do Judiciário nos casos de dívida insolúvel não é positiva apenas para o consumidor, mas também para as empresas credoras. "Não existe uma regra, mas a maioria das empresas que não recebe pagamento em até seis meses, considera o empréstimo perdido. Qualquer acordo com certeza é bem-vindo", diz. Além disso, ele destaca que uma intermediação profissional favorece um ambiente para negociação, bem diferente de uma cobrança direta por telefone.

Colaboraram Marina Boffmann Fabri e Bruna Righesso