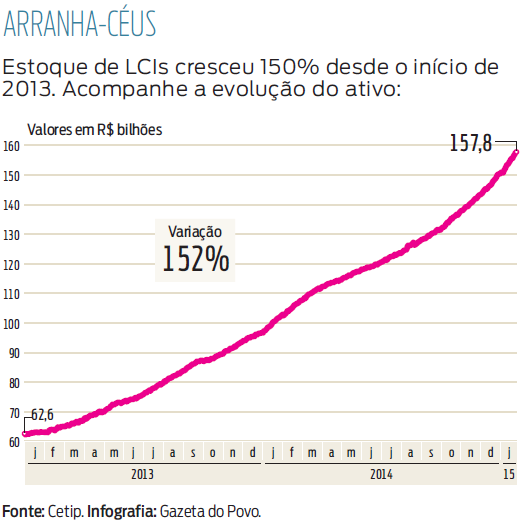

Nos últimos anos, a popularidade das Letras de Crédito Imobiliário (LCIs) cresceu muito. Não é de surpreender: são aplicações cujo retorno aproxima-se do CDI, e este vem rendendo mais com a maré alta dos juros iniciada em abril de 2013. Além disso, seu rendimento é isento de Imposto de Renda, uma vantagem e tanto, que foi decisiva para que elas caíssem no gosto dos investidores em renda fixa. Pode dar uma olhada no gráfico ao lado: o estoque de letras ou seja, o valor total emitido pelos bancos e comprado pelos seus clientes mais que dobrou nos últimos dois anos.

INFOGRÁFICO: Acompanhe a evolução das Letras de Crédito Imobiliário

Nas últimas semanas, entretanto, começou um disse-me-disse no mercado sobre a possibilidade de o governo acabar com a isenção de IR. A boateira foi disparada a partir de uma fala do ministro da fazenda, Joaquim Levy, que disse ser necessário "harmonizar" a tributação sobre os investimentos. Como isenção de imposto é coisa pra lá de rara nestas terras, parece óbvio que essa harmonização terá de sair do caixa do contribuinte, e não do bolso furado da União.

Se o leitor tem dinheiro nesse tipo de aplicação (ou nas irmãzinhas LCAs, Letras de Crédito do Agronegócio) ou estava pretendendo entrar agora, não precisa entrar em pânico. Não dá para alterar a rentabilidade de contratos já vigentes a não ser, é claro, que o ministro esteja querendo entrar em uma batalha judicial perdida , então o que você tem em carteira continuará desfrutando de isenção até o vencimento. Mais: em geral, os tributaristas consideram que o governo também não pode aumentar alíquotas ou anular isenções de Imposto de Renda dentro do mesmo ano fiscal. Assim, qualquer mexida que seja desfavorável ao contribuinte só poderia entrar em vigência no ano que vem.

As LCIs são papéis emitidos pelos bancos, que servem para que estes obtenham recursos que serão aplicados em financiamento da habitação. São, portanto, "parentes" dos CDBs, que têm a mesma lógica, com a diferença que os recursos dos CDBs vão para o crédito geral. Outros papéis ligados ao mercado imobiliário também têm rendimento isento de imposto. É o caso dos Fundos de Investimento Imobiliário e dos Certificados de Recebíveis Imobiliários. O tratamento é o mesmo que recebe a caderneta de poupança, cujos recursos também são destinados, principalmente, ao financiamento de imóveis.

Mexer nas LCIs e LCAs talvez não seja tarefa tão simples, porque vai prejudicar os bancos estatais. Caixa Econômica e Banco do Brasil são os maiores emissores desse tipo de papel. Já os grandes bancos privados não gostam muito de ver crescer tanto assim uma categoria de investimentos em que sua participação é pífia. Uma boa queda de braço deve estar acontecendo nos bastidores.

Risco

Nada disso, entretanto, altera o risco das LCIs. "A solidez do banco emissor é que garante o papel", explica Raphael Cordeiro, CEO da casa de investimentos Inva Capital. Ele lembra que as LCIs têm também suporte do Fundo Garantidor de Crédito (FGC), uma espécie de condomínio do sistema financeiro, que paga os investidores caso a instituição financeira quebre. O FGC garante investimentos em LCIs até o limite de R$ 250 mil por CPF e por instituição financeira.

Escreva!

Mande sua dúvida ou comentário para financaspessoais@gazetadopovo.com.br.

Dê sua opinião

O que você achou da coluna de hoje? Deixe seu comentário e participe do debate.