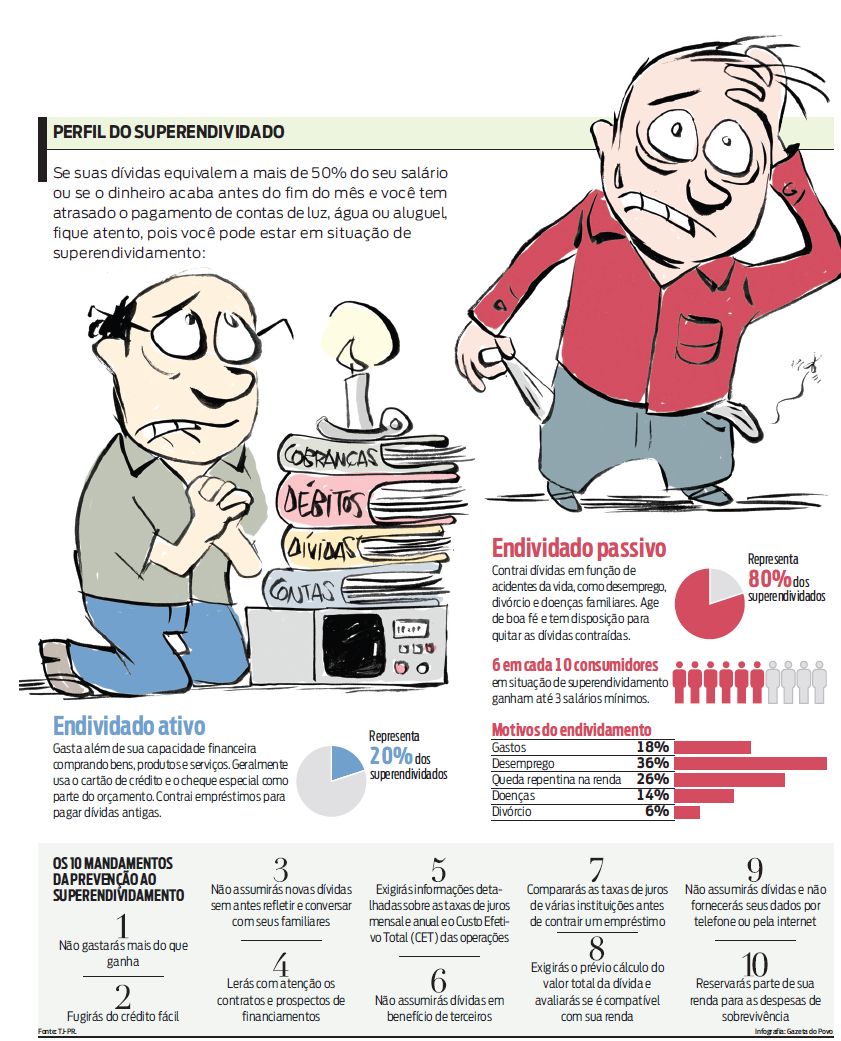

A realidade de quem contrai um empréstimo contas vencendo, dívidas crescendo como uma bola de neve em função dos juros estratosféricos e noites sem dormir de preocupação normalmente não tem nada a ver com praias paradisíacas, carro zero-quilômetro estacionado na garagem ou notas de R$ 100 transbordando dos bolsos, imagens que os bancos costumam usar em sua publicidade. Para evitar o estímulo ao superendividamento, os anúncios do setor devem passar por um controle mais rígido. A intenção da comissão que discute a reforma do Código de Defesa do Consumidor (CDC) no Senado é evitar a situação em que o cliente comprometa toda a sua renda sem garantir o mínimo para sua subsistência e de sua família.

"A democratização do crédito tem aspectos positivos: possibilitou o acesso a bens e elevou a qualidade de vida da população. Por outro lado, esse estímulo leva ao superendividamento e a legislação brasileira não prevê mecanismos de defesa do consumidor nessa situação. É preciso existir uma tutela", avalia a juíza do Tribunal de Justiça do Paraná (TJ-PR) Sandra Bauermann. Para ela, a situação compromete o princípio constitucional da dignidade da pessoa humana. "Nem a economia nem a sociedade ganham com isso. O devedor não paga, o credor não recebe e quem sofre é sempre a parte mais fraca", diz a magistrada.

Reforma

A comissão encarregada da atualização do Código de Defesa do Consumidor pretende inserir na legislação um artigo que proteja o consumidor contra a publicidade que estimule o endividamento. A legislação deverá estender ao consumo do crédito o direito de arrependimento mesmo após a assinatura do contrato, além de garantir a reserva do "mínimo existencial" 70% dos rendimentos para pagamento das contas essenciais, impossibilitando a penhora de mais de 30% para o pagamento de dívidas como empréstimos ou crédito consignado.

"Bancos e financeiras anunciam o crédito como uma solução financeira, quando na verdade ele agrava o problema. Usam frases de efeito como dinheiro agora ou sem consulta ao SPC. É preciso que a lei restrinja os abusos, principalmente das propagandas que reduzem os riscos da tomada de crédito focando em públicos vulneráveis como idosos", diz a especialista em Direito do Consumidor pela Universidade de Coimbra Clarissa Costa de Lima.

"O objetivo é concretizar o trabalho que promova a recuperação da saúde financeira do cidadão, não oferecida pela legislação brasileira", diz a juíza do Tribunal de Justiça do Rio Grande do Sul (TJ-RS) Káren Rick Bertoncello, responsável pelo projeto piloto de tratamento dos superendividados naquele estado. Ela lembra que todo o trabalho é focado no princípio da boa fé objetiva. "Nenhuma das partes pode querer a ruína do outro. A renegociação deve ser a premissa", finaliza.

Interatividade

Restringir a publicidade será suficiente para prevenir o superendividamento?

Envie um e-mail para economia@gazetadopovo.com.br

As cartas selecionadas serão publicadas na Coluna do Leitor