1 de 1

Confira o Balanço Social da CNSeg

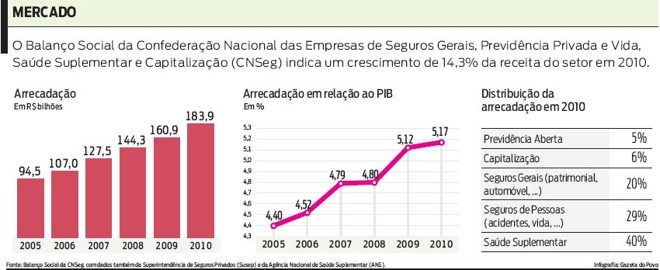

Depois de arrecadar, em 2010, R$ 183,9 bilhões 14,3% a mais que em 2009 , o setor de seguros pretende ganhar 30 milhões de novos consumidores no país nos próximos anos, apostando, principalmente, nas classes C e D e na desburocratização e padronização do mercado de seguros como um todo. Os dados são da Confederação Nacional das Empresas de Seguros (CNSeg).

Na última década, mais de 20 milhões de pessoas saíram da miséria no Brasil, e outras 19 milhões migraram para a classe C só em 2010, integrando uma nova classe média brasileira que corresponde hoje, segundo dados da Ipsos Public Affairs, a 53% da população do país (101,65 milhões de pessoas). Com renda média de R$ 1,3 mil, essas famílias estão gastando mais e contraindo mais dívidas, mas não estão poupando tanto quanto deveriam. É com foco nesse cenário que o mercado de seguros está trabalhando.

"O indivíduo que estamos chamando de consumidor do futuro é atropelado pelo tempo, não tem paciência para ler contratos complicados. Nas classes mais baixas, não se tem ideia da importância de se fazer um seguro de vida ou residencial diante de outras necessidades imediatas. Temos aí um grande espaço para simplificar os processos, diversificar e apostar em inovações como o mercado dos microsseguros", avalia a diretora-executiva da CNSeg, Solange Beatriz Mendes. O microsseguro é um produto de tíquete (prestação) baixo, voltado para famílias com renda de até três salários mínimos.

Potencial

Um estudo inédito encomendado pela CNSeg ao Centre for Financial Regulation and Inclusion (Cenfri) instituição sul-africana que ajuda a formular modelos de regulação financeira para inclusão social e apresentado ontem, durante a 5.ª Conferência Brasileira de Seguros, Resseguros, Previdência Privada, Saúde Suplementar e Capitalização (Conseguro), em Brasília, apontou que os seguros mais populares, como aqueles de diferentes modalidades vendidos em redes de varejo, atingem entre 23 milhões e 33 milhões de brasileiros. Ou seja, o potencial de crescimento do mercado na classe média-baixa é enorme. Hennie Bester, coordenador do estudo e ex-assessor de Nelson Mandela na reforma da Constituição da África do Sul, acredita que o seguro, especialmente o micro, pode ser um importante instrumento para garantir a sustentabilidade de políticas sociais que visam à ascensão social das camadas mais pobres da população. "Temos uma combinação de fatores que nos levam a pensar isso. Ascensão social e um perfil de consumidor de cabeça aberta, mas que não sabe poupar ou não tem nenhum incentivo para isso", afirma.

Bester propõe uma série de mudanças para atingir esse consumidor: mais incentivos fiscais, como a redução de impostos; modelos com ênfase também em benefícios em vida, afinal "o brasileiro não quer ganhar só depois da morte"; e um incremento na rede de distribuição, eliminando intermediários e investindo em redes como os Correios, lotéricas ou mesmo funerárias, já que boa parte do público-alvo não é bancarizado. "O sonho de qualquer mercado de seguros é a venda passiva. Essas medidas, com um marco regulatório que desburocratize e padronize as apólices e aí não falo só dos microsseguros , são cruciais para isso", avalia. Bester acredita no auxílio-funeral como o "produto âncora" para atrair as classes C e D.

A jornalista viajou a convite da CNSeg.

Fator cultural segura mercado

Para entrar no mercado, o modelo do microsseguro ainda depende da aprovação de um projeto de lei (PL 3.266/2008) no Congresso e da regulamentação da Superintendência de Seguros Privados, a Susep, que analisa a proposta há três anos. No documento, que espera parecer da Comissão de Constituição e Justiça da Câmara dos Deputados, os prêmios mensais (mensalidades) dos microsseguros não passariam de R$ 40. "O preço é determinante na conquista da classe média, mas não é o único fator. Mesmo os chamados seguros populares [como os vendidos na parceria da Mapfre com as Casas Bahia, por exemplo] ainda não deslancharam por uma questão cultural. O consumidor da classe C e D ainda prefere pagar um desejo imediato, como uma cerveja, a usar R$ 5 em um seguro de acidente pessoal, deixando uma indenização de R$ 20 mil à família caso venha a falecer por acidente", observa Solange Mendes, da CNSeg.

Para o ex-diretor da Susep Murilo Matos Chaim, todas as sugestões de Hennie Bester são bem-vindas, mas precisam vencer obstáculos regulatórios. "É de se esperar que prêmios de valores pequenos exijam menos capital, mas os riscos ainda existem, e o mercado de microsseguros precisa ser igualmente regulado. Nesse pé de igualdade que acredito que deva existir entre seguradoras de todo tipo , o melhor caminho para implantar incentivos fiscais seria direto para os segurados", opina. Chaim também acredita que a ideia de incentivar fiscalmente os empregadores a subsidiar seguros para seus trabalhadores é um bom caminho.

São esperados até o fim de 2011 os primeiros resultados da aprovação da regulação dos microsseguros, assim como da padronização de apólices por meio de 15 pontos-chave que facilitem as escolhas pelo consumidor começando pelos seguros de previdência.