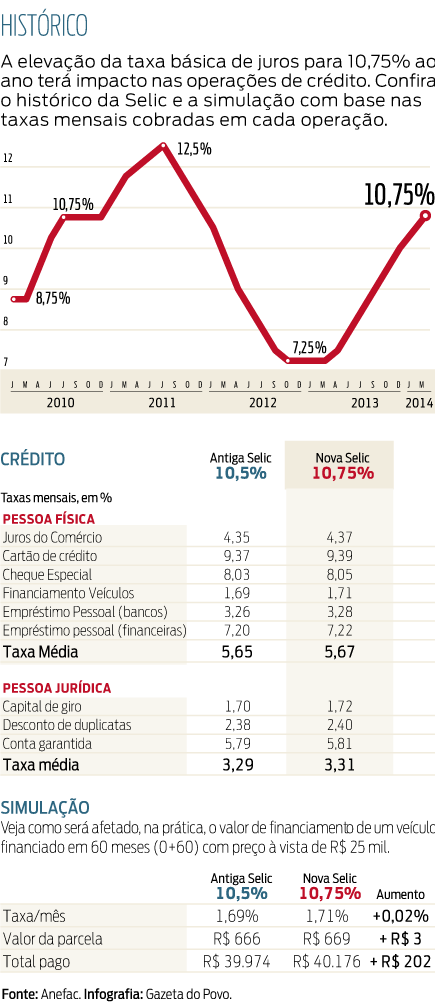

Com as perspectivas de crescimento econômico em queda neste ano eleitoral, o Banco Central (BC) decidiu moderar o ritmo de alta dos juros. Em decisão unânime, o BC informou que a taxa Selic, referência para o rendimento das aplicações financeiras e para o custo dos empréstimos bancários, subirá de 10,5% para 10,75% ao ano.

Até então, a taxa havia sido elevada por seis vezes consecutivas em 0,5 ponto percentual, na tentativa de conter a inflação que está acima das metas oficiais desde o fim do governo Lula. Lacônico, o BC relatou, no texto, estar "dando prosseguimento ao processo de ajuste da taxa básica de juros, iniciado na reunião de abril de 2013".

A medida leva os juros de volta ao mesmo porcentual em vigor no início do mandato da presidente Dilma, que fez da queda das taxas uma de suas bandeiras políticas. Um ano atrás, a Selic estava em apenas 7,25%, o menor patamar desde que a taxa foi criada, em 1986. O recorde, porém, não resultou na esperada aceleração do consumo e dos investimentos.

Perspectivas

Para o futuro, as apostas dos economistas são de mais uma alta da Selic em abril, de 0,25 ponto percentual. Depois disso, a taxa ficaria estável, encerrando 2014 em 11% ao ano. "Se o governo subir a Selic acima disso, pode prejudicar ainda mais o crescimento da economia, que já não é bom. Ele não deve querer um juro maior que 11% ao ano, especialmente depois que o mercado ganhou mais confiança no governo após o anúncio da meta de corte nos gastos", diz Elad Revi, analista-chefe da Spinelli Corretora.

Luciano Rostagno, estrategista-chefe do Banco Mizuho do Brasil, afirma que o Copom vai se manter fiel ao "plano de voo original sinalizado na última reunião de política monetária, que é o de buscar, a partir de agora, fazer a sintonia fina dos juros enquanto aguarda pelos efeitos defasados do ajuste já realizado sobre a economia".

Pessoa física

Com o aumento para 10,75% ao ano, a taxa média de juros para pessoas físicas ficará em 93,83% ao ano (ou 5,67% ao mês), segundo cálculos da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac). Em janeiro, o juro médio ao consumidor ficou em 93,39% ao ano (ou 5,65% ao mês o maior nível desde setembro de 2012), ainda de acordo com a associação.

Em julho de 2011, quando a Selic estava em 12,50% ao ano, o juro médio ao consumidor era de 121,21% ao ano. Apesar da redução nos últimos dois anos, os juros cobrados do consumidor final são muito superiores à Selic, alertam os consultores.

Fundo retoma vantagem sobre poupança

Com o novo aumento da taxa Selic, para 10,75% ao ano, os fundos de renda fixa retomam vantagem sobre a poupança, que havia passado, em janeiro, a registrar rendimento maior que os fundos em mais situações de taxa de administração e prazo de resgate.

Uma das explicações para a melhora do desempenho projetado para os fundos de renda fixa foi a queda da Taxa Referencial (TR), que compõe a remuneração da poupança. A TR média passou de 0,09 ponto percentual em janeiro para 0,05 ponto percentual em fevereiro.

Projeção da Anefac mostra que a caderneta ganha agora dos fundos de renda fixa independentemente do prazo de resgate apenas nos produtos com taxa de administração de 3% ao ano.

Em relação aos fundos com taxa de 2,5% ao ano, a poupança ganha em resgates feitos em até dois anos e empata naqueles acima desse prazo.

E em relação aos produtos com taxa de administração de 2% ao ano, a caderneta paga mais apenas nos resgates realizados em até um ano. Nos demais casos de fundos com taxas de administração de 0,5% ao ano a 1,5% ao ano, a caderneta perde sempre.