Conheça a si mesmo. A frase, que mais parece ter saído de um livro de autoajuda, é regra na hora de escolher um banco. Isso porque, conforme levantamento realizado pela reportagem, as taxas de serviços bancários podem variar até 220% entre instituições diferentes e conhecer o próprio perfil de consumo é uma das saídas para escapar das oscilações.

INFOGRÁFICO: Levantamento mostra que há maior variação nas taxas dos serviços menos demandados

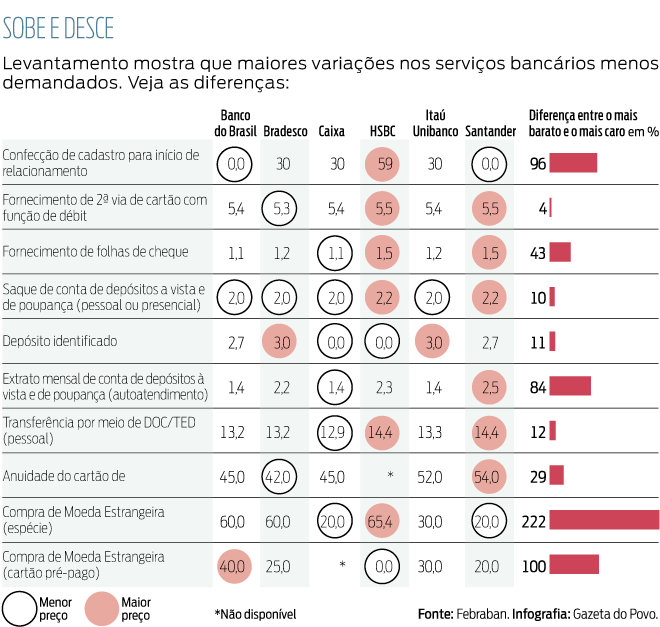

O levantamento, realizado em 3 de outubro, considerou dez taxas nos seis maiores bancos do país: Banco do Brasil, Bradesco, Caixa, HSBC, Itaú Unibanco e Santander, com base nos dados da Federação Brasileira de Bancos (Febraban). O serviço que teve a menor diferença entre os bancos foi o fornecimento de segunda via de cartão de débito, que custa R$ 5,30 no Bradesco e R$ 5,50 no Santander uma variação de 3,7%.

Por outro lado, a maior variação, de 222%, foi constatada na compra de moeda estrangeira em espécie: a taxa para a aquisição é de R$ 20 na Caixa e no Santander e de R$ 65,40 no HSBC. A compra no cartão pré-pago também tem uma diferença grande: pode custar R$ 20 no Santander e R$ 40 no Banco do Brasil, variação de 100% isso sem contar que no HSBC essa operação sai de graça.

Estratégia comercial

Essa variação maior entre os produtos como a compra de moeda estrangeira, serviço voltado a um público menor que o de depósito identificado, por exemplo, é explicada pela diferença de estrutura e estratégia entre os bancos, segundo Rodrigo Kremer, coordenador do MBA em Gestão Bancária e Mercado Financeiro da Fesp. Ele pontua que os bancos oferecem os produtos considerados padrão com um custo semelhante, mas a complexidade do serviço aumenta o custo da entidade.

"Quando mais padronizado é o serviço e mais buscado pelos consumidores, menores as chances de haver diferenças de preços, porque os bancos entendem que se cobram muito caro por um serviço simples, e que é oferecido por preço baixo pelo concorrente, pode haver a busca por outra instituição. Por outro lado, produtos menos demandados tendem a ter preços mais variáveis", explica.

Perfil de consumo

Gislaine de Miranda Quaglio, pesquisadora do Instituto de Ensino e Pesquisa em Administração (Inepad), lembra que os produtos básicos oferecidos estão prontos e os serviços mais complexos têm preços fixados pelo banco da maneira que ele pode atender. É o consumidor que precisa conhecer seu perfil de consumo para saber o que mais usa e ponderar o custo-benefício entre as entidades. "O cliente precisa saber o que mais demanda do banco, considerando, além do custo das tarifas, a quantidade de vezes que usa o serviço. É preciso chegar ao melhor custo-benefício", salienta.