Depois do nono corte consecutivo na taxa básica de juros que chegou a 7,5% na semana passada por determinação do Comitê de Política Monetária (Copom), do Banco Central , os investidores em dúvida entre aplicações na poupança ou em fundos de renda fixa terão de redobrar a atenção para obter maior rentabilidade.

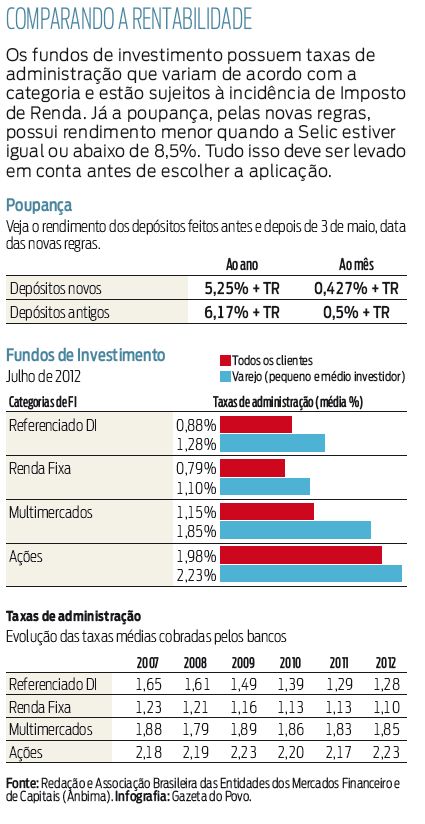

Pelas novas regras da poupança, fixadas em maio deste ano, a poupança rende 70% da Selic mais a Taxa Referencial (TR). Portanto, sempre que o valor da taxa básica estiver igual ou abaixo de 8,5% o rendimento da poupança cai. Hoje, com a Selic em 7,5%, o rendimento da poupança é de 5,25% ao ano ou 0,427% ao mês.

Dois fatores fundamentais a serem observados pelos investidores na hora de comparar são o tempo de aplicação e a taxa de administração dos fundos de investimento. Com a taxa Selic em 7,5%, os fundos de investimento com prazo de até seis meses só conseguem superar a rentabilidade da poupança se a taxa de administração for inferior ou igual a 0,5%. Se a taxa de administração subir para até 1%, o tempo de resgate precisa ser de um a dois anos para superar o rendimento da poupança. "Neste caso, o retorno seria de 5,36% ao ano", explica o gestor de investimentos da Inva Capital, Luiz Augusto Pacheco, responsável pela simulação.

Para levar em conta

Segundo Pacheco, a maioria dos fundos de investimento do varejo (para pequenos e médios investidores) está menos vantajosa que a poupança. Ele ressalta ainda que quem optar por um fundo de investimento também deve incluir na conta os custos com Imposto de Renda (IR), que variam de acordo com o tempo de aplicação. "Quanto maior o prazo para o resgate menor é o imposto incidente, que vai de 22,5% a 15% para investimentos com prazo superior a dois anos", explica ele.

Quem está disposto a esperar mais de dois anos para resgatar o investimento pode encarar fundos com taxas de administração entre 1% e 1,5%. No caso de uma taxa de administração de 1%, por exemplo, o rendimento chega a 5,53% com alíquota de IR de 15%.

Preferida dos investidores mais conservadores, a poupança não exige taxa de administração e tampouco está sujeita a tributação do IR. As simulações mostram que a rentabilidade da poupança vem superando a rentabilidade dos fundos nos investimentos com prazo inferior a seis meses, independente da taxa de administração. Para prazos maiores é preciso comparar as taxas de administração do fundo desejado.

Vantagem dos antigos

Investidores que possuem a caderneta antiga estão em vantagem, principalmente neste cenário de redução da taxa básica de juros. Quem fez depósitos antes do dia 3 de maio, quando passaram a vigorar as novas regras para a poupança, continua tendo rendimento de 0,5% ao mês mais a Taxa Referencial (TR) que, somados, chegam a 6,17% ao ano. "A poupança antiga bate todos os cenários. Na melhor das hipóteses, considerando taxa de 0,5% e resgate acima de dois anos, o fundo ainda terá rendimento de 0,49%", destaca Miguel da Oliveira, vice-presidente da Anefac.

Segundo ele, os bancos vão precisar reduzir ainda mais a taxa de administração e o valor mínimo para aplicação dos fundos para não perder clientes. "Quando a Selic estava acima de 12,5%, eles cobravam 3% ou 4% de taxa de administração. Agora, com o juro mais baixo, não faz sentido", afirma ele.