1 de 1

A empresária Rita de Cássia Graf: tributo mais leve e menos burocrático

Após um ano de crescimento econômico quase em ritmo chinês, até 600 mil micro e pequenas empresas devem ser excluídas do Supersimples em 2011 por extrapolarem os valores de enquadramento no programa. O número equivale a 15% do total de companhias beneficiadas pelo tratamento tributário simplificado. As paranaenses somam 55 mil. O cálculo é da Federação Nacional das Empresas de Serviço Contábeis (Fenacon), entidade que apoia um projeto de lei, feito com base em dados da Receita Federal, para mudar as regras do programa.

Como o PL 595/2010 não entrou na pauta da Câmara dos Deputados no início desta semana, é quase nula a possibilidade de que as mudanças propostas entrem em vigor no próximo ano. O projeto pede o reajuste de 50% dos valores da tabela de enquadramento. Para microempresas, o limite de faturamento passaria de R$ 240 mil para R$ 360 mil por ano, e, para pequenas empresas, de R$ 2,4 milhões para R$ 3,6 milhões anuais. Desde a implementação do programa, em julho de 2007, o valor do teto nunca foi reajustado. Desde então, a inflação acumulada foi de 27%.

A legislação também altera o critério para o parcelamento das dívidas das empresas, e prevê multas diferenciadas de acordo com o tamanho do empreendimento. Parte das companhias que podem ser excluídas do Supersimples está ameaçada por inadimplência, e não por faturamento acima do teto.

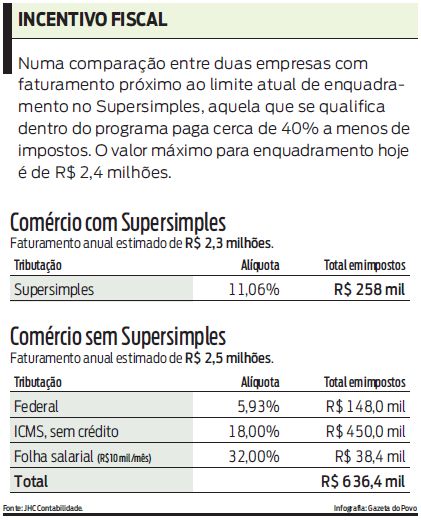

Também chamado de Simples Nacional, o Supersimples é um regime tributário diferenciado, que implica o recolhimento de oito impostos mediante um único documento de arrecadação. A empresa também é isenta de contribuições para o Incra, Sistema S, Salário Educação e o sindicato patronal da categoria. Hoje, quase 4,1 milhões de empresas participam do programa.

As entidades que apoiam o reajuste do teto acreditam que os governos estaduais estão por trás da retirada do projeto da pauta do Congresso. Para elas, os estados temem a perda de receita com a aprovação da legislação. Procurado, o Conselho Nacional de Política Fazendária, que reúne os secretários estaduais da Fazenda, não quis se pronunciar.

Prioridades

"Não dá para entender que um setor que abriga 60% da mão de obra registrada do país tenha menos prioridade do que os bingos", disse o presidente da Fenacon, Valdir Pietrobon, em referência à pauta de votação dos deputados na noite de terça-feira, quando foi votada a legalização dos bingos.

Segundo dados da Receita, 3,7% da arrecadação tributária federal é proveniente do Supersimples. Para Cesar Rissete, coordenador de Políticas Públicas do Sebrae/PR, uma elevação no valor do teto beneficiaria as contas do Estado, que ganharia com o aumento da formalização e a não sonegação.

Rissete reclama da explosão de custos que enfrenta uma empresa quando sai do Simples e entra na tributação normal. "Não temos um processo de transição. Há uma diferença gigantesca em questão de alíquota, e não há tempo de preparação. A exclusão do Supersimples chega a ser traumática, com um custo contábil altíssimo. Essa reclamação do empresário que pede o reajuste tem a sua razão de ser, além da própria questão de inflação, que nunca foi levada em conta."

Diferenciação

A falta de diferenciação do teto conforme o setor é outro problema. Rissete cita o caso das indústrias, que normalmente compram matéria-prima mais cara e empregam mais funcionários. "Hoje, o faturamento de R$ 2,4 milhões anuais é uma quantia relativamente baixa para uma indústria."