Qual a surpresa ao financiar um automóvel a juro zero e, ao final das prestações, pagar um valor maior que o previsto à vista? Ou comprar um eletrodoméstico parcelado e pagar juros que praticamente dobram o preço final do bem? Para não se surpreender com as compras a prazo é preciso estar consciente de que uma série de outras tarifas podem estar sendo cobradas além da taxa de juros nominal. Para não comprometer o orçamento além do previsto, especialistas orientam o consumidor a comparar o valor final da compra com o preço à vista, além de prestar muita atenção às taxas adicionais embutidas.

"Nem sempre o financiamento com a melhor taxa de juros é aquele que, de fato, oferece a menor taxa mensal a ser paga", alerta o economista Humberto Veiga. Para que o consumidor tenha consciência do custo real de um financiamento, o Banco Central batizou a soma de todos os juros e tarifas de Custo Efetivo Total (CET) do crédito, que pode variar de 3% a 20% ao ano nas compras a prazo de carros e até 100% nas compras de eletrodomésticos.

Tarifas extras

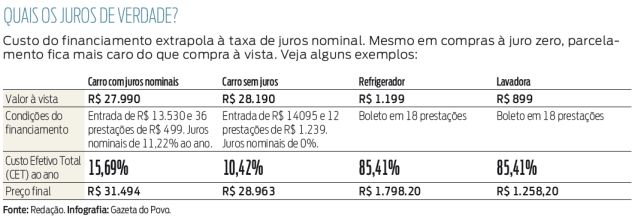

A Gazeta do Povo levantou alguns financiamentos para exemplificar o custo total dos parcelamentos (veja tabela nesta página). Uma concessionária oferece um carro a R$ 28.190, com 50% de entrada e o restante em doze parcelas sem juros. No entanto, o preço final a ser pago pelo carro é de R$ 28.963. Apesar de não serem cobrados juros nominais, o custo efetivo do financiamento é de 10,41%. "São taxas sobre o financiamento, como o Imposto sobre Operações de Crédito, Câmbio e Seguros (IOF), seguros de proteção financeira e outras taxas incidentes. Esses cálculos devem estar no contrato e o comprador tem de levar isto em conta. São quase R$ 1 mil a mais", alerta.

As tarifas extras podem ser negociadas e variam de acordo com os valores das prestações e prazo do financiamento.

A orientação do especialista aos compradores é sempre pesquisar as opções de financiamento do banco dos quais já são clientes na hora de comparar as taxas de juros. "Ninguém é obrigado a usar a financeira indicada pela loja. Se a financeira e o banco cobram juros iguais, o CET do seu banco provavelmente será mais barato, porque ele não vai cobrar pela análise de histórico de crédito ou cadastro", indica.

Grandes redes

Nas grandes redes varejistas, o preço dos juros costuma ser ainda maior. Com taxas que chegam a 100% ao ano, os especialistas orientam que vale mais a pena contratar um empréstimo no banco e comprar o produto à vista.