Ouça este conteúdo

Impacto Reforma Tributária Produtor Rural

Desde a promulgação da Emenda Constitucional nº 132/2023, discute-se a possibilidade de aumento da carga tributária, especialmente para determinados setores da economia. As advogadas Emiliana Sperancetta, sócia do escritório Pereira Gionédis Advogados, e Ana Paula Palácios, advogada tributarista associada, explicam que o objetivo da Reforma Tributária é trazer mais simplicidade, transparência, neutralidade e justiça tributária às relações, e isso esbarra em realidades fáticas e operacionais que demandam regulamentações mais detalhadas, posteriormente consolidadas na Lei Complementar nº 214/2025.

Neste cenário de grandes mudanças, o impacto da Reforma Tributária no produtor rural tem sido objeto de profunda análise, gerando discussões sobre os riscos e as oportunidades para o setor.

1 de 10

Entendendo o Impacto da Reforma Tributária no Produtor Rural: A Reforma Tributária busca simplicidade, transparência, neutralidade e justiça fiscal, mas traz mudanças complexas e incertezas para os produtores rurais, afetando seus custos e competitividade.

2 de 10

Entendendo o Impacto da Reforma Tributária no Produtor Rural: A Reforma Tributária busca simplicidade, transparência, neutralidade e justiça fiscal, mas traz mudanças complexas e incertezas para os produtores rurais, afetando seus custos e competitividade.

3 de 10

Entendendo o Impacto da Reforma Tributária no Produtor Rural: A Reforma Tributária busca simplicidade, transparência, neutralidade e justiça fiscal, mas traz mudanças complexas e incertezas para os produtores rurais, afetando seus custos e competitividade.

4 de 10

Entendendo o Impacto da Reforma Tributária no Produtor Rural: A Reforma Tributária busca simplicidade, transparência, neutralidade e justiça fiscal, mas traz mudanças complexas e incertezas para os produtores rurais, afetando seus custos e competitividade.

5 de 10

Entendendo o Impacto da Reforma Tributária no Produtor Rural: A Reforma Tributária busca simplicidade, transparência, neutralidade e justiça fiscal, mas traz mudanças complexas e incertezas para os produtores rurais, afetando seus custos e competitividade.

6 de 10

Entendendo o Impacto da Reforma Tributária no Produtor Rural: A Reforma Tributária busca simplicidade, transparência, neutralidade e justiça fiscal, mas traz mudanças complexas e incertezas para os produtores rurais, afetando seus custos e competitividade.

7 de 10

Entendendo o Impacto da Reforma Tributária no Produtor Rural: A Reforma Tributária busca simplicidade, transparência, neutralidade e justiça fiscal, mas traz mudanças complexas e incertezas para os produtores rurais, afetando seus custos e competitividade.

8 de 10

Entendendo o Impacto da Reforma Tributária no Produtor Rural: A Reforma Tributária busca simplicidade, transparência, neutralidade e justiça fiscal, mas traz mudanças complexas e incertezas para os produtores rurais, afetando seus custos e competitividade.

9 de 10

Entendendo o Impacto da Reforma Tributária no Produtor Rural: A Reforma Tributária busca simplicidade, transparência, neutralidade e justiça fiscal, mas traz mudanças complexas e incertezas para os produtores rurais, afetando seus custos e competitividade.

10 de 10

Entendendo o Impacto da Reforma Tributária no Produtor Rural: A Reforma Tributária busca simplicidade, transparência, neutralidade e justiça fiscal, mas traz mudanças complexas e incertezas para os produtores rurais, afetando seus custos e competitividade.

A adoção do modelo de IVA Dual, com a substituição dos impostos ICMS e ISS pelo chamado IBS (Imposto sobre Bens e Serviços), e das contribuições ao PIS e à COFINS pela CBS (Contribuição sobre Bens e Serviços), bem como a criação do IS (Imposto Seletivo), introduz mudanças substanciais no ordenamento jurídico, com efeitos relevantes sobre todos os setores econômicos, inclusive no setor agropecuário.

Emiliana Sperancetta e Ana Paula Palácios destacam que é preciso traçar um panorama dos impactos advindos da Reforma Tributária sobre os produtores rurais pessoas físicas. Elas enfatizam que é preciso considerar as peculiaridades dos diversos setores da economia, e o texto constitucional previu regimes específicos, diferenciados e favorecidos de tributação.

O agronegócio foi um dos setores que teve reconhecida a necessidade de um tratamento tributário distinto, em razão de características intrínsecas dessa atividade e do fato de que é o setor responsável pela produção de alimentos, bem jurídico essencial a toda a sociedade, reafirmam as advogadas.

A Emenda Constitucional nº 132/2023 refletiu esse entendimento ao prever a inclusão dos produtos agropecuários no rol de bens submetidos à alíquota reduzida de 60%. (artigo 9º, § 1º, X).

Mas seria essa redução suficiente para aplacar os efeitos deletérios das alterações promovidas pela Reforma Tributária sobre os produtos rurais?

Impacto Reforma Tributária Produtor Rural: como o Produtor Rural pessoa física será afetado?

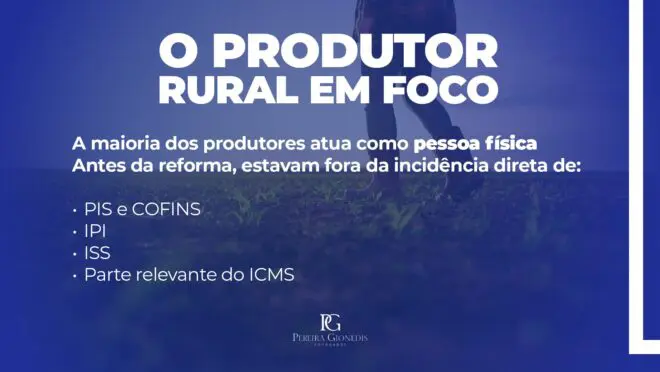

A maioria dos produtores no Brasil atua como pessoa física¹ e, sob esse enquadramento, diversos tributos substituídos pelo novo sistema não exerciam qualquer impacto direto sobre suas atividades. A contribuição para o PIS, por exemplo, incide exclusivamente sobre pessoas jurídicas, o que exclui grande parte dos agricultores e pecuaristas. A mesma lógica se aplica à COFINS.

O IPI, por sua vez, está vinculado a operações de industrialização, etapa que não se confunde com a atividade agropecuária típica, caracterizada pela produção primária. Tampouco o ISS alcança os produtores, já que não se trata de prestação de serviços.

Mesmo em relação ao ICMS, as legislações estaduais tradicionalmente adotavam medidas de desoneração para operações realizadas na origem da cadeia produtiva, direcionando a incidência para fases subsequentes, como a industrialização ou comercialização dos produtos por terceiros.

Com o advento do IBS e da CBS, entretanto, esses tributos passarão a integrar o cotidiano dos agropecuaristas.

Adeus aos benefícios fiscais estaduais

Nesse novo contexto, cabe destacar que a própria Emenda Constitucional vedou a concessão de benefícios fiscais que não estejam expressamente previstos no texto constitucional, conforme estabelece o artigo 156-A, inciso X. Com isso, os benefícios anteriormente concedidos pelos Estados aos produtos rurais deixam de ser uma realidade viável, uma vez que a autonomia legislativa dos entes federativos para instituir incentivos fiscais no âmbito do consumo foi substancialmente reduzida.

Essa limitação reforça a uniformidade e a neutralidade buscadas pelo novo modelo, mas acende um alerta quanto aos possíveis impactos financeiros sobre os produtores rurais, que historicamente contavam com tais mecanismos de alívio tributário.

A Alíquota do Agro e as incertezas do novo sistema

Em relação à alíquota aplicável, a Emenda Constitucional nº 132/2023 autorizou que a Lei Complementar estabeleça, para os produtos agropecuários, dentre outros, uma redução de 60% sobre a alíquota padrão do IBS e da CBS. Contudo, ainda não há definição concreta quanto ao percentual total da alíquota cheia, a ser definida por lei ordinária dos entes federados. Especula-se que esse valor gire em torno de 28%, o que resultaria, para os produtos agropecuários não incluídos na cesta básica, em uma alíquota efetiva aproximada de 11,2%.

O regime opcional de tributação: entenda as regras

As advogadas Emiliana Sperancetta e Ana Paula Palácios salientam que nesse cenário de incerteza quanto à alíquota final e de restrições à concessão de benefícios fiscais pelos Estados, a Emenda Constitucional nº 132/2023 previu um regime opcional de tributação, voltado aos pequenos produtores rurais, em razão de suas características específicas.

Nos termos do artigo 9º, §§ 4º e 5º da EC 132/23 e artigo 164 da LC 214/25, o produtor rural, pessoa física ou jurídica, inclusive a associação ou cooperativa de produtores rurais, com receita anual inferior a R$ 3.600.000,00, atualizada pelo IPCA, bem como o produtor integrado nos termos da Lei nº 13.288/2016², poderá optar por ser ou não contribuinte do IBS e da CBS. Caso opte por ingressar no novo sistema, estará sujeito às regras gerais dos tributos, inclusive ao regime de não cumulatividade, com a necessidade de controle contábil de créditos e débitos.

Entretanto, caso não exerça essa opção, o produtor rural pessoa física não estará obrigado ao recolhimento dos novos tributos, o que, do ponto de vista exclusivamente fiscal, reproduz a lógica anterior à reforma: ausência de incidência de PIS/COFINS, de IPI, de ISS e ICMS.

Vale destacar que os produtores rurais pessoas físicas, via de regra, não estão habituados às exigências burocráticas e contábeis do regime de não cumulatividade, especialmente no que se refere ao controle de insumos e apuração de créditos. Ainda mais relevante é o fato de que, como estão no início da cadeia produtiva, não geram créditos a recuperar, uma vez que suas aquisições são mínimas ou inexistentes.

A concessão do crédito presumido e a possível perda de competitividade.

Essa característica levanta um ponto sensível: uma vez que os produtores permaneçam fora do novo regime e considerando que os adquirentes somente poderão se creditar de IBS e CBS quando comprarem de contribuintes, haverá inevitável aumento da carga tributária para esses elos seguintes da cadeia, além da possível preterição na aquisição de produtos fornecidos por produtores que não aderirem à nova sistemática.

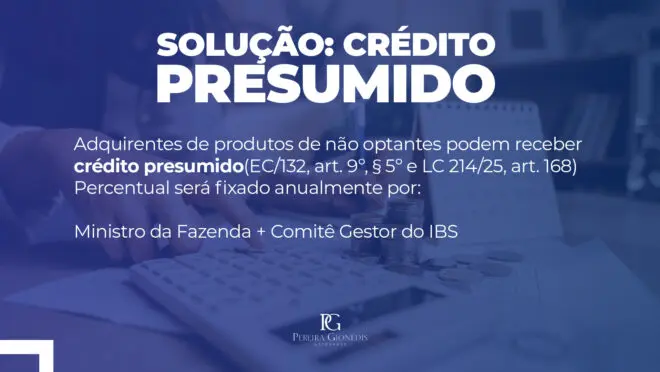

A solução encontrada foi a concessão de crédito presumido ao adquirente de bens ou serviços fornecidos por produtores não optantes. Essa possibilidade está prevista no § 5º do artigo 9º da Emenda Constitucional, posteriormente regulamentada pelo artigo 168 da LC 214/25, que autorizou expressamente a concessão de créditos presumidos nesses casos, de modo a evitar o acúmulo de tributos na cadeia e preservar, ainda que parcialmente, o princípio da não cumulatividade.

O crédito presumido a ser concedido aos adquirentes nas aquisições de bens e serviços de produtores não contribuintes será calculado com base em um percentual fixado anualmente por ato conjunto do Ministro da Fazenda e do Comitê Gestor do IBS, com validade à partir de 1 de janeiro do ano subsequente.

O crédito presumido a ser concedido aos adquirentes nas aquisições de bens e serviços de produtores não contribuintes será calculado com base em um percentual fixado anualmente por ato conjunto do Ministro da Fazenda e do Comitê Gestor do IBS, com validade à partir de 1 de janeiro do ano subsequente.

Emiliana Sperancetta e Ana Paula Palácios explicam que, embora a Reforma Tributária tenha buscado preservar os pequenos produtores rurais por meio da facultatividade da adesão ao novo regime de IBS e CBS e da concessão de créditos presumidos aos seus adquirentes, subsiste uma importante incerteza quanto ao percentual efetivamente aplicável a esses créditos.

Caso os percentuais definidos anualmente sejam inferiores àqueles decorrentes de aquisições realizadas junto a contribuintes do IBS e da CBS, haverá, na prática, uma desvantagem competitiva para os produtores que permanecerem fora da nova sistemática. Isso porque os adquirentes terão maior estímulo econômico para negociar com fornecedores enquadrados no regime regular em razão da geração de créditos.

Essa diferença, se não for adequadamente calibrada, poderá perpetuar o desprestígio dos pequenos produtores rurais, justamente os que mais dependem de um regime tributário que reconheça suas limitações estruturais e operacionais.

Acompanhe mais informações no site do Escritório Pereira e Gionédis. As advogadas do escritório produzem conteúdo informativo constantemente para manter você atualizado.

Siga em https://pereiragionedis.com.br/. / Linkedin / Instagram