1 de 1

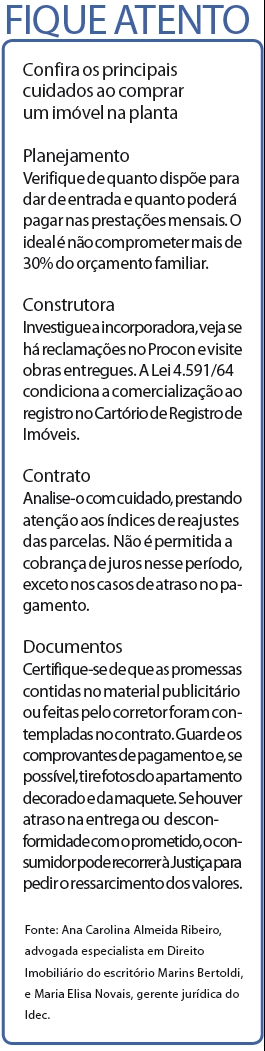

A opção de comprar imóvel na planta, para quem pode esperar a conclusão da obra, é uma forma de pagar menos pelo bem. De acordo com estudos do Sindicato da Construção Civil no Paraná (Sinduscon-PR), a economia fica entre 20% e 30% na comparação com um imóvel pronto de mesmo padrão. Isso porque, do lançamento à entrega das chaves, o imóvel tende a valorizar.Mas há um porém. O preço visto na tabela do plantão de vendas sofre reajustes no decorrer da obra e essa conta não é analisada com cautela por muitos consumidores, alerta a advogada especialista em Direito Imobiliário Ana Carolina Almeida Ribeiro, do escritório Marins Bertoldi.

Efeito que a secretária Lourdes Gomes está sentindo no bolso. "No contrato há a cláusula prevendo o reajuste das parcelas e saldo devedor pelo Índice Nacional de Construção Civil (INCC), mas não esperava que acumulasse quase 8% (7,57%) em 2010", diz.

De acordo com o presidente do Sinduscon-PR, Normando Baú, as contrutoras, durante o período de obras, podem reajustar o valor das unidades utilizando índices referenciais do setor o INCC, medido mensalmente pela Fundação Getúlio Vargas (FGV), ou o Custos Unitários Básicos de Construção (CUB), que é calculado em cada estado. "No caso do Paraná, geralmente o CUB fica acima do INCC. O acumulado de 2010 é de 8,4%", aponta o economista e consultor de investimentos Rafael Cordeiro.

O reajuste, lembra ele, ocorre sobre o valor das parcelas, das chaves (valor a ser pago na entrega) e do saldo a ser financiado. "Em um ano o saldo que terei de financiar deu um salto de R$ 8 mil. Como ainda há mais um ano de obras, fico preocupada se minha renda comportará o financiamento", explica Lourdes.

Cordeiro alerta para a necessidade de ler atentamente o contrato de compra e venda e fazer uma projeção do reajuste, comprometendo menor percentual da renda na hora da compra. "O ideal é fugir ao máximo das correções, optando por um imóvel em estágio avançado de obras ou pronto", diz.

O engenheiro civil e consultor imobiliário Tales Bergmeyer Morigi, da Oficina de Investimentos, por sua vez, percebe vantagens em comprar na planta. Ele explica que, ao escolher o imóvel, é preciso verificar o potencial de valorização, levando em conta que parte do lucro diminuirá com o reajuste. "Com planejamento financeiro e análise cautelosa da empresa e do empreendimento, não vejo a atualização do preço do produto como algo que torne o negócio inviável", afirma.

Nos casos em que o financiamento acontece diretamente com a construtora após a entrega das chaves, é de praxe aplicar outros índices inflacionários, como IPCA, IMPC ou IGPM.

Juros

O reajuste com base em um índice referencial está em conformidade com a lei e com a prática de mercado. O que mais preocupa os órgãos de defesa do consumidor, no entanto, é o acréscimo de juros às parcelas.

"Considerando que os juros constituem a remuneração devida pelo consumidor ao contrair financiamentos e empréstimos, a cobrança antes da entrega das chaves constitui prática abusiva", opina a gerente jurídica do Instituto Brasileiro de Defesa do Consumidor (Idec), Maria Elisa Novais. Segundo ela, havendo cláusula que prevê a prática, o consumidor pode requerer a nulidade na Justiça e a devolução dos valores em dobro.