As fraudes envolvendo cartões de crédito, de débito e o mercado de seguros custaram cerca de R$ 3 bilhões ao país em 2009. A maior parte do prejuízo não se deve à ação de estelionatários ou criminosos profissionais, mas aos "fraudadores de ocasião", cidadãos que aproveitam situações como furtos para obter vantagens. Apesar de ser apenas uma amostra de todos os "pequenos delitos", esse número revela a conivência com a ilicitude no país.

Infrações ocorrem em todo o mundo, mas só no Brasil ganham o apelido de "jeitinho". O indivíduo que comete esse tipo de ato tem pensamento imediatista e individualista e não consegue enxergar o prejuízo à nação.

Para o cientista político Alberto Carlos Almeida, autor do livro A cabeça do brasileiro, essas contravenções consideradas menores pela população se situam em uma "zona moral cinzenta" e podem passar de erradas a certas. "O jeitinho é um nome positivamente associado a burlar a regra. Essa nominação é uma característica do Brasil." O dano desse tipo de conduta é enorme e vai além de, por exemplo, pagar mais caro o seguro do carro. É um prejuízo à democracia do país. "Seguir a lei é um exercício democrático."

A pesquisa que embasa o livro de Almeida, a maior do gênero realizada no país, mostrou que 2/3 dos brasileiros já se valeram do jeitinho. "O primeiro caminho para mudar é a educação, porque é um comportamento cultural. O outro é as pessoas saberem que quem comete um delito será punido."

O advogado David Rechulski, que trabalha com fraudes há mais de duas décadas, afirma que o crime é ilegal por sua natureza e não pelo valor arrecadado. Por isso todas as infrações devem ser punidas com o mesmo rigor. "Ninguém acorda de manhã e decide ser criminoso. Todo desvio de conduta é um presságio para um crime maior", defende.

O pequeno fraudador inicia suas atividades porque tem uma sensação de impunidade e se acha mais esperto que os outros. Além disso, Rechulski argumenta que um dos principais requisitos para uma fraude bem-sucedida é a "confiabilidade" de quem comete o delito. "Ninguém desconfia dessa pessoa. A confiança é uma condição para enganar os demais."

Ponta do iceberg

De acordo com dados da Superintendência de Seguros Privados (Susep), os acidentes envolvendo seguros movimentaram R$ 22 bilhões em 2009 e as estimativas da Federação Nacional das Empresas de Seguros Privados (Fenaseg) é de que 10% dos eventos foram fraudados. "Isso é apenas o que suspeitamos", diz Júlio Avellar, superintendente da Fenaseg.

O real valor dos prejuízos ao país é desconhecido. Avellar compara a descoberta de fraudes no mercado de seguros a um iceberg: é possível enxergar sua ponta sobre a água, mas nunca se sabe o quanto está submerso. "Há quem fale em 20 ou 30% de fraudes do total coberto, mas nós trabalhamos com 10%", diz. Criador do site fraudes.org e especialista em investigações de fraudes corporativas, Lorenzo Parodi afirma que, quando se tenta mensurar o problema, existe o risco de uma análise conservadora, que fuja da realidade.

De acordo com Avellar, a permissividade do brasileiro é culpada pelas fraudes. "É um pouco da Lei de Gerson, as pessoas consideram normal a falta de educação. Já que precisa pintar uma porta, vou aproveitar para pintar o carro inteiro", diz. Os "oportunistas" respondem, no mercado de seguros, pelo maior índice de fraudes, mesmo que soneguem valores menores. "É uma questão muito séria porque é de educação e não de polícia", opina Avellar. O egoísmo repercute no valor dos seguros, um dos únicos serviços pagos para não ser usado.

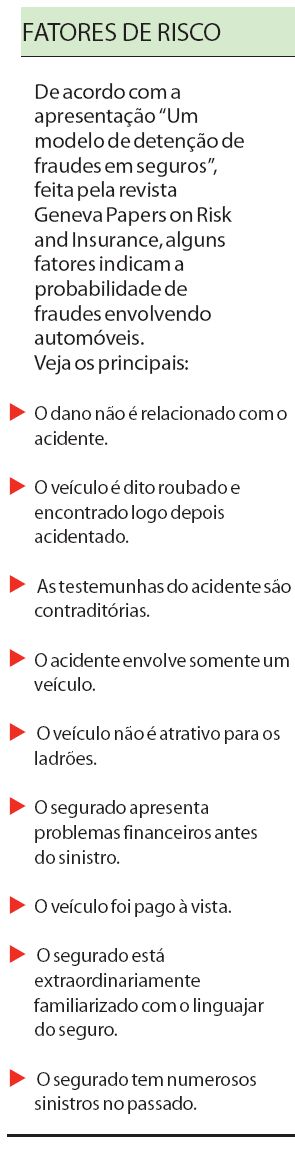

Na avaliação de Avellar, os cidadãos percebem o tamanho do risco e levam em conta as irregularidades quando fecham uma negociação. "O jovem não tem interesse em pagar caro no seguro de vida para subsidiar a pessoa mais velha. E o idoso não quer subsidiar o automóvel para o mais jovem. E ninguém quer financiar o mal-pagador, o oportunista." Mas a "malandragem" na área não é mérito brasileiro: uma revista especializada indicou fatores que indicam probabilidade de fraude no seguro de carros no Canadá, um dos países mais ricos do mundo.

Parodi atribui a ação dos fraudadores de momento a duas causas: ganância e necessidade. "Existem várias alavancas que, quando oportunamente exploradas, facilitam a ação dos golpistas", diz.

Cartões

Os cartões de débito e crédito apresentam perdas menores que o mercado de seguros. Estima-se que 0,016% do total de transações bancárias seja fraudada. Em 2009, foram movimentados R$ 444 bilhões em transações com o cartão. Se o índice for seguido, R$ 710 milhões teriam sido perdidos. Os prejuízos, segundo os bancos, são cada vez menores o Banco do Brasil diz que seu índice é de 0,07%. A instalação dos chips é uma das principais razões para a queda. "O contato do chip ainda não foi quebrado, garantindo que aquele cartão é válido. A tarja pode ser copiada, mas ele não", diz Eduardo Condé, gerente-executivo da Diretoria de Cartões do Banco do Brasil.

O superintendente de risco do Citi Brasil, Ricardo Inada, afirma que a preocupação principal é com a ação das quadrilhas especializadas. "A fraude vem se especializando e, muitas vezes, existe a ação do crime organizado nesses golpes", diz. A prevenção dos bancos está em uma linha tênue: é preciso garantir a segurança do usuário sem incomodá-lo. "A intenção é proteger o cliente e o artigo financeiro da instituição. Se impeço transações duvidosas, reduzo os ganhos e aborreço os usuários. Se autorizo demasiadamente, o cliente pode sofrer golpes. A fraude tem essa dualidade", explica o vice-presidente de gerenciamento de risco do Citi Brasil, Victor Loyola.