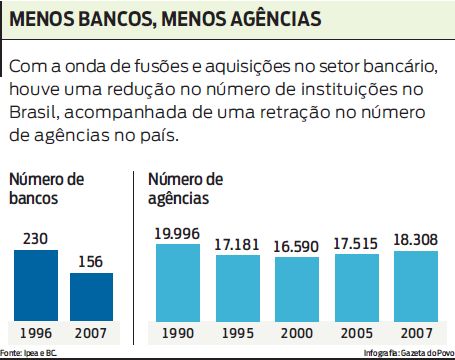

A consolidação do setor bancário no Brasil foi acompanhada por uma redução no número de agências nos últimos 20 anos. De acordo com um estudo do Instituto de Pesquisa Econômica Aplicada (Ipea), com base em números do Banco Central, foram fechados pouco mais de 1,7 mil pontos de atendimento entre 1990 e 2007.

O número de agências caiu de quase 20 mil em 1990 para 18,3 mil em 2007. A retração se concentrou no período até 2000, época em que houve a combinação de privatizações de bancos públicos e fechamento de casas bancárias que não sobreviveram ao controle da inflação, em 1994. Desde então, a rede vem se expandindo a um ritmo de aproximadamente 200 agências por ano.

O enxugamento da estrutura de atendimento é resultado de uma combinação de melhorias tecnológicas que permitiram a uma agência atender a um número maior de pessoas, fechamento de lojas próximas após aquisições, e o uso de correspondentes em regiões menos populosas. Assim, o país tem hoje uma agência para cada 10,1 mil habitantes, uma proporção baixa quando comparada a nações desenvolvidas, onde o atendimento varia de uma loja para grupos de 2 mil a 5 mil habitantes.

Segundo a pesquisa do Ipea, a distribuição segue de perto a renda da população. Assim, o estado de São Paulo tem a maior presença de agências do país, uma para cada 6,8 mil habitantes. No Paraná, há uma para 7,9 mil pessoas.

"O setor vive da circulação monetária e no Brasil ainda atende basicamente às classes A, B e C", analisa o economista João Basílio Pereima Neto, professor da Universidade Federal do Paraná (UFPR). Para ele, no entanto, a redução no número de agências não significa que aumentou a exclusão bancária. "Nos últimos anos houve melhora da renda e o governo estimulou a capilarização do atendimento por correspondentes, o que aumentou a oferta de serviços bancários."

Se o aumento na renda for mantido ao longo do tempo, a tendência é de expansão orgânica das instituições bancárias. "A presença física continua fundamental para a venda de serviços mais complexos, principalmente de crédito", explica Luiz Fernando Rodrigues de Paula, professor de Economia da Universidade Estadual do Rio de Janeiro (Uerj).

De acordo com ele, a estratégia dos bancos foi primeiro buscar a consolidação em cidades maiores e entre a população de renda mais alta. "O potencial de bancarização do país é muito grande, mas há entraves como tarifas e juros altos", diz.

Segundo a Federação Brasileira de Bancos (Febraban), 43% da população brasileira tinha acesso a serviços bancários em 2007. Para 2008, a projeção é que o número fique em 46%. É mais do que a média da América Latina, de 35%, mas fica abaixo do Chile, com 60%, e dos países desenvolvidos, onde o índice chega perto de 97%.

Concentração

A pesquisa do Ipea indica também a concentração no setor bancário nos últimos anos. O número de casas bancárias caiu de 230 em 1996 para 156 em 2006. A participação dos 20 maiores bancos no total de ativos do setor passou de 72% em 1996 para 86,4% dez anos depois. Nesse processo, a participação do setor público caiu de 51,6% em 1993 para 29,6% em 2006.

"A concentração foi acelerada e virou um fator que pesa no custo dos serviços bancários. A concorrência maior ajudaria a conter juros e tarifas", afirma Pereima Neto. A existência de um número pequeno de instituições com poder de fogo também pode atrasar a retomada do crédito em momentos de incerteza, na opinião do professor. Em dezembro de 2008, após os últimos movimentos no setor, com a fusão de Itaú e Unibanco, e a aquisição da Nossa Caixa e do Votorantim pelo Banco do Brasil, os cinco maiores bancos passaram a responder por 77% do crédito, segundo levantamento da Austin Rating. Essa proporção era de 56,8% em 1994.