A vantagem da caderneta de poupança sobre outras aplicações de renda fixa em especial sobre os fundos DI está prestes a acabar. O Comitê de Política Monetária do Banco Central (Copom) reúne-se esta semana para deliberar sobre a taxa básica de juros, a Selic, e a opinião quase unânime do mercado é que vem por aí uma alta de, pelo menos meio ponto porcentual. Com a mudança, a Selic iria para 9,25% ou até 9,5% ao ano. Esse seria apenas o início de uma trajetória de alta: segundo o relatório Focus, que o Banco Central divulga todas as segundas-feiras e é elaborado a partir das expectativas de bancos, corretoras e consultoras a respeito das variáveis econômicas, 2010 deve se encerrar com uma taxa de 11,75% ao ano. Para o ano que vem, as perspectivas também não são muito animadoras a taxa cairia para 11,25%, ainda bem mais alta do que o nível atual.

Em tese, aplicações com taxas pós-fixadas serão os maiores beneficiados da elevação das taxas. Essa categoria inclui os fundos DI, títulos pré-fixados do Tesouro Direto (como as LFTs) e alguns tipos de CDBs. Isso ocorre porque tais investimentos acompanham com maior proximidade as oscilações da taxa Selic. No sentido contrário, aplicar em ações tende a ser menos atraente com a alta dos juros. Nesse caso, a lógica é que os investidores tendem a migrar da renda variável para o DI, aproveitando a perspectiva de obter ganhos maiores com menos riscos.

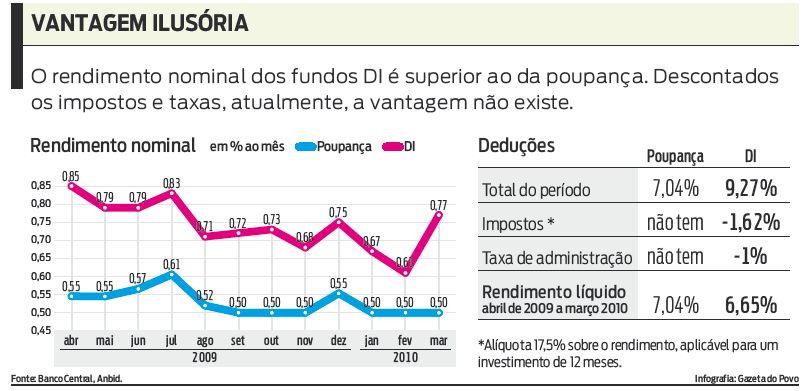

Quem deixa de ser atraente é a caderneta de poupança, que viveu um período de boa reputação nos últimos meses. Seus rendimentos continuaram modestos, mas ela tornou-se atraente por ser isenta de impostos e não ter nenhum tipo de taxa de administração. Feitas as contas, ela muitas vezes rendia mais do que os fundos DI. Se os juros voltarem a patamares acima de 10% ao ano, isso não vai acontecer mais.

"A poupança remunera menos, tanto em termos reais quanto nominais", diz o professor José Guilherme Vieira, da Universidade Federal do Paraná. Por rendimento real entende-se o ganho descontado da inflação do período. Segundo Vieira, mesmo assim ela pode ser vantajosa para o aplicador em algumas situações. A principal delas é no caso de pequenos poupadores que não têm um prazo muito amplo de investimento. Tanto os fundos de renda fixa quanto CDBs e títulos do Tesouro cumprem uma tabela regressiva de tributação quanto mais tempo deixarem o dinheiro aplicado, menos imposto pagam, numa escala de alíquotas que começa com 22,5% e cai até 15%. Nessa situação, mesmo que o investidor escolha o Tesouro Direto, que tem custos muito baixos de operação, corre o risco de perder dinheiro caso decida deixar a aplicação antes do fim do prazo do título. "Os papéis são negociados segundo o mercado, e pode ser que eles tenham perdido valor quando o cliente quiser vendê-los", explica. O rendimento do Tesouro Direto só é garantido quando o aplicador fica até o vencimento.

O consultor de investimentos Raúl Ribas, da Diversinvest, sugere que o investidor olhe com carinho para os CDBs, cujas taxas andaram subindo nas últimas semanas. Ele lembra, entretanto, que o movimento "altista" de agora não deve durar para sempre. Os números dos bancos e consultorias apontam para um ciclo de alta que deverá se esgotar em algum momento no primeiro semestre de 2011. Poderá ser forte, com as taxas até passando de 13% ao ano, mas irá acabar. "A ideia é que as pessoas fiquem em aplicações posfixadas agora, mas que fiquem de olho para identificar o pico desse movimento", diz. Quando o pico chegar, será hora de trocar novamente de aplicação, mudando para papéis prefixados, como forma de tentar "esticar" o benefício dos juros altos pelo maior prazo possível.