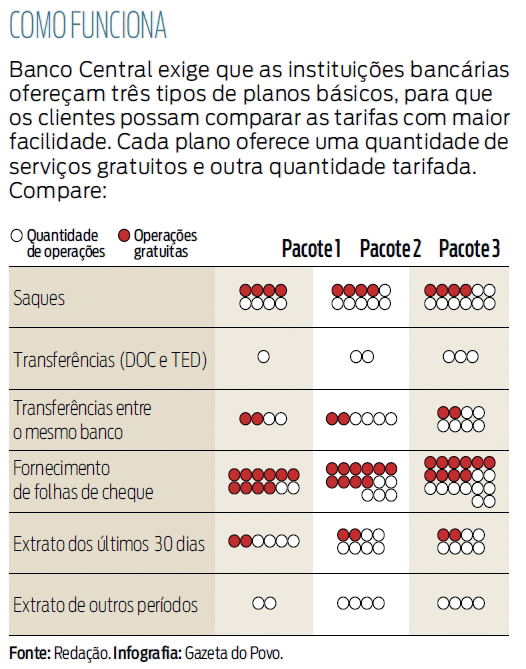

Desde ontem os bancos são obrigados a oferecer três tipos de pacotes padronizados, para que os consumidores possam comparar as tarifas e serviços prestados. Na hora da abertura da conta, as instituições bancárias também ficam obrigadas a informar que o cliente tem à disposição ao menos um pacote básico com um rol de serviços essenciais e gratuitos.

INFOGRÁFICO: Veja os três tipos de planos básicos oferecidos pelo Banco Central

As novas regras fazem parte das resoluções 4.196 e 4.197/13 do Banco Central e pretendem dar mais transparência à contratação dos serviços bancários. As medidas compõem o Plano Nacional de Consumo e Cidadania, lançado em março pelo governo federal, com a finalidade de melhorar os serviços mais reclamados no país lista que é liderada pelos bancos, operadoras de telefonia e planos de saúde.

A resolução determina que passam a ser oferecidos três pacotes com sete serviços básicos: confecção de cadastro para início de relacionamento (sempre gratuito), fornecimento de folhas de cheque, saque, extrato dos últimos 30 dias, extrato de outros períodos, transferência por meio de DOC, transferência por meio de TED, transferência entre contas da própria instituição. Em cada um dos planos, o consumidor terá uma franquia mínima de serviços gratuitos e outras operações pagas. O valor das tarifas cobradas em cada pacote fica a critério de cada um dos bancos.

O cliente também terá a opção de não aderir a nenhum dos pacotes e ter seus serviços tarifados individualmente. A nova regra não impede que os bancos ofereçam outros pacotes sem as gratuidades e com serviços adicionais.

Comparação

Logo no primeiro dia que a nova regra passou a valer, os planos chegaram a ter diferença de até 28% nas suas tarifas. Na comparação entre as instituições, o plano mais básico variou entre R$ 11,90 e R$ 14,50, o intermediário teve a menor cobrança em R$ 15,80 e a maior em R$ 20,50, e o plano mais avançado custa de R$ 23,90 a R$ 30,50.

As tabelas com os pacotes básicos estão disponíveis nas agências bancárias e sites das instituições. A Federação Brasileira de Bancos (Febraban) também passou a oferecer nesta semana alguns quadros comparativos para que os clientes analisem qual instituição oferece o plano mais barato e qual oferece mais operações.

O consumidor pode consultar as tabelas de tarifas por instituição ou comparar o valor de cada operação entre os bancos. É possível fazer a mesma simulação para contas de pessoa física.

A norma exige que os bancos devam apresentar a planilha de cálculo do Custo Efetivo Total (CET) antes da contratação de crédito. A resolução prevê ainda que tal documento esteja à parte do contrato e contenha todos os percentuais de cada item em relação ao valor total do financiamento.

Confira

O site da Febraban oferece tabelas para que os consumidores comparem as tarifas das operações bancárias: http://www.febraban-star.org.br/

Taxas

Juros bancários chegam a 14% ao mês, diz o Procon-PR

A comparação do Custo Efetivo Total (CET) é uma forma de o consumidor escolher a taxa de juros mais barata. Levando em conta esses custos, o Procon-PR realizou uma pesquisa de taxas de juros, envolvendo as seis maiores instituições financeiras do país e suas taxas. De acordo com a pesquisa, a taxa mais cara de crédito foi a do rotativo do cartão de crédito do HSBC, com 14,35% ao mês. Na média dos seis bancos, a taxa mensal para esta operação ficou em 8,07%,

Outra taxa historicamente cara é a do crédito do cheque especial. Os juros mais altos nessa modalidade foram os de 9,95% ao mês cobrados pelo Santander a média geral ficou em 7,85%.

Por fim, no empréstimo pessoal, o Itaú foi o banco mais caro, com juros mensais de 6,62%, enquanto a média das instituições foi de 4,66%. "O consumidor deve avaliar e comparar as diversas opções de crédito disponíveis no mercado", alerta a chefe da Divisão Jurídica do Procon-PR, Cila de Fátima Mendes.