Como conciliar um cenário externo adverso, que justifica queda da taxa de juros, com um cenário interno também adverso, com inflação em alta, que requer elevação da taxa de juros? Essa é a batalha que o BC tem lutado recentemente, na tentativa de convencer os agentes econômicos de que a sua hipótese é a que deve prevalecer.

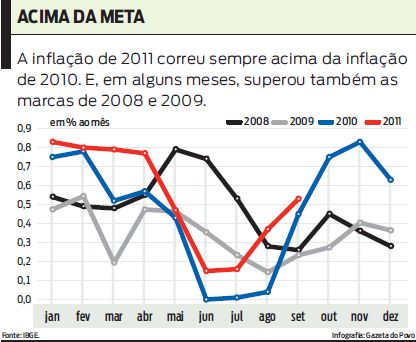

O Banco Central divulgou na quinta-feira a ata da última reunião do Comitê de Política Monetária (Copom), realizada no dia 19. Nessa reunião, pela segunda vez seguida, o Copom reduziu a taxa nominal de juros (Selic) em 0,5 ponto porcentual. Em três meses, a Selic caiu de 12,5% para 11,5%. Ao mesmo tempo, a taxa de inflação persiste em níveis elevados. Isso pode ser visto no gráfico desta página, observando-se que a inflação de 2011 (linha vermelha) correu sempre acima da inflação de 2010 (linha azul) e também acima das demais no começo do ano e nos meses de agosto e setembro. Retrospectivamente, a inflação de 2011 é a maior dos últimos quatro anos. Isso é um fato.

Nesse ínterim, o BC, munido de perspectivas pessimistas em relação à Europa, com previsão de estagnação ou até mesmo recessão na zona do euro, aumento da instabilidade financeira e diminuição do ritmo de crescimento dos demais países em desenvolvimento, deu início a um processo de redução do nível da taxa de juros.

Como conciliar um cenário externo adverso, que justifica queda da taxa de juros, com um cenário interno também adverso, com inflação em alta, que requer elevação da taxa de juros? Essa é a batalha que o BC tem lutado recentemente, na tentativa de convencer que a sua hipótese é a que deve prevalecer.

Sim, em Economia qualquer referência ao futuro será sempre uma hipótese a ser testada. Daí a luta insistente do BC para convencer os agentes de que está certo. Para isso, lança mão de vários argumentos: o cenário externo recessivo, a desaceleração do crescimento brasileiro e o efeito contracionista de políticas monetárias adotadas no início do ano. É preciso lembrar que um choque na taxa de juros pode levar até nove meses para surtir efeito pleno. Portanto, ainda estaríamos sendo atingidos por ondas negativas do passado.

O tour de force entre BC e mercado é travado sobre a altura da curva vermelha no gráfico desta página, a única variável fora de lugar no seu esquema explicativo; isto é, o passado recente desmente a expectativa futura. Apesar dos sinais ruins da economia mundial, a inflação continua rodando alta aqui dentro. E, em assim fazendo, vai enfraquecendo a hipótese BC.

O sucesso da autoridade monetária ocorrerá se ela for capaz de convencer os agentes de que a inflação vai ceder. Para isso, conta com a força de duas variáveis importantes que compõem seus modelos estruturais: a expectativa futura da inflação, também chamada de expectativa racional, e o fraco efeito do câmbio sobre os preços hoje.

Quando da implantação do sistema de metas em 1999, o principal vetor de infecção inflacionária era o câmbio. O vetor da demanda agregada via crédito era quase nulo, até porque a relação crédito/PIB era baixa. Estudos econométricos hoje apontam o inverso. Um efeito cambial fraco e um efeito crédito alto. Portanto uma diminuição da taxa de juros hoje contribui para evitar a estagnação da economia e ao mesmo tempo corrige o câmbio, em um momento de guerra cambial quase declarada no mundo, sem pressões inflacionárias adicionais por conta da desvalorização cambial induzida.

Resta somente ao BC, para sustentar sua hipótese, defender-se das consequências da queda dos juros sobre o crédito ao consumo. Se a relação crédito/PIB continuar aumentando, e pressionando a inflação, será necessário aumentar juros e adotar medidas de restrição quantitativa de crédito, que é exatamente o que ele fez no passado recente.

A favor do BC está o modus operandi da macroeconomia no curto e médio prazos. A relação entre inflação e atividade econômica é avaliada macroeconomicamente pela chamada Curva de Phillips, que originalmente era uma relação entre salários e preços e nível de emprego. Hoje essa curva tem quatro componentes. A taxa de desemprego ou hiato do produto, como antes, acrescida de um termo de expectativa, uma distância da inflação em relação à meta e, por fim, uma variação cambial induzida por juros.

A cruzada do BC, no momento, é apontar todas as armas para o termo expectacional da curva de Phillips. Se sua hipótese for certa, a inflação cairá porque os agentes se convencerão de que ela vai cair no futuro. E eles vão acreditar nisso se as demais variáveis explicativas câmbio, desemprego, restrição de crédito, superávit fiscal apontarem na direção correta, como parecem estar fazendo. Assim, a hipótese do BC não é de que a inflação vá de fato cair, mas que, antes dela, cairão as expectativas inflacionárias, deslocando a curva vermelha paralelamente para baixo.

Em resumo, a inflação amanhã dependerá do que imaginamos que ela será amanhã, baseados em um conjunto de informações de que dispomos hoje. É pura psicologia.... mas é assim mesmo! E a ata 162 pode ser entendida como mais um lance nesta batalha de domar as expectativas rebeldes.

João Basilio Pereima é professor de Macroeconomia e vice-chefe do departamento de Economia da UFPR.