São Paulo - A retomada do crédito no Brasil tende a se acelerar nas linhas voltadas ao consumidor e que oferecem menor risco de calote, como o financiamento consignado a aposentados, veículos e imóveis. Para os bancos, essa é a melhor alternativa para escapar do achatamento da rentabilidade nas operações baseadas na taxa básica de juros, a Selic. Na última reunião do Comitê de Política Monetária do Banco Central (BC), a Selic foi reduzida em um ponto porcentual para 9,25% ao ano, o menor nível da série histórica.

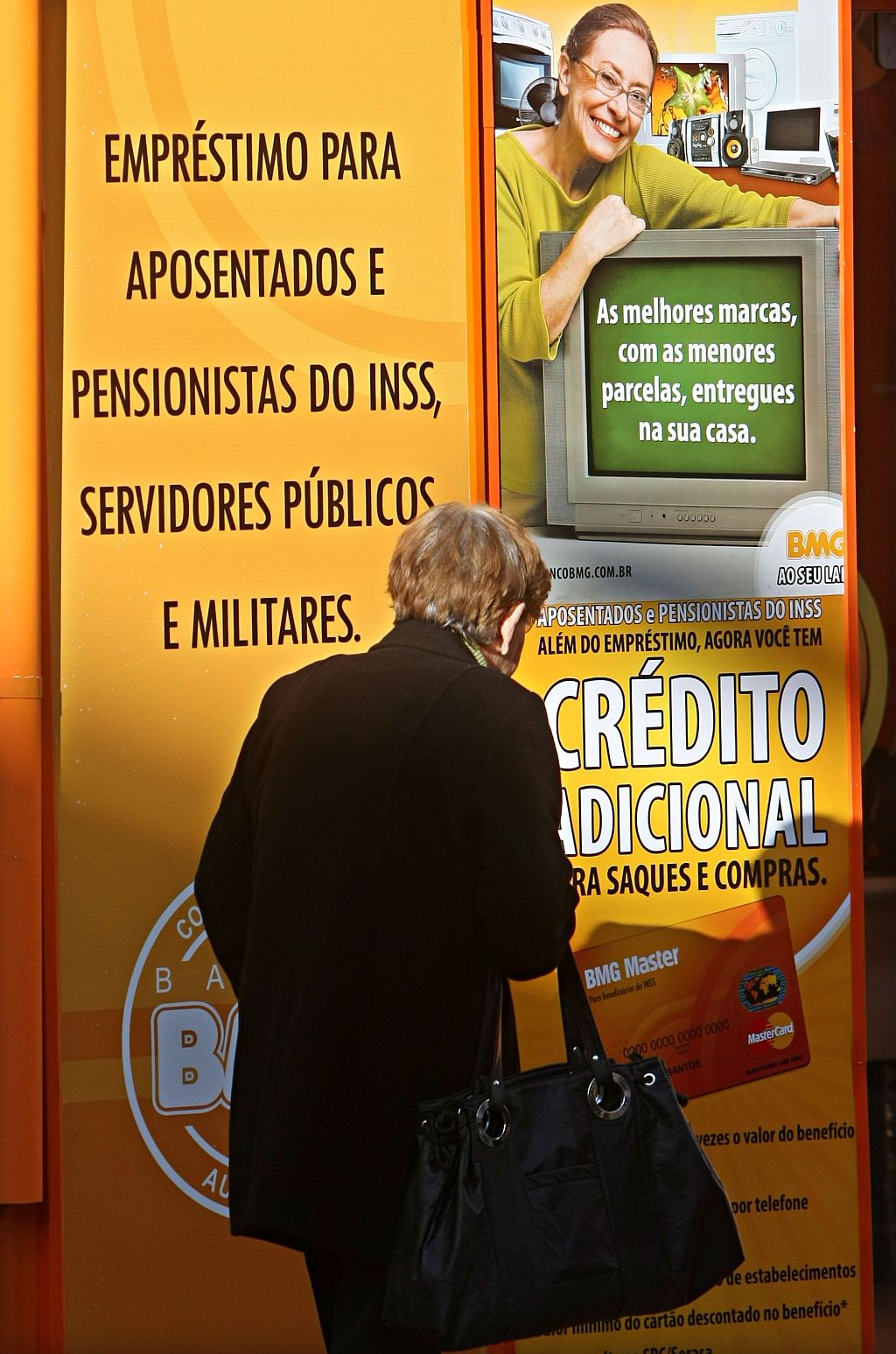

"As linhas com maior tendência de crescimento da oferta de crédito são aquelas com maior garantia de recebimento", afirma o presidente da Associação Nacional das Instituições de Crédito, Financiamento e Investimento (Acrefi), Adalberto Savioli. Ele destaca que o crédito consignado a aposentados e ao funcionalismo público, aquele com desconto em folha de pagamento e inadimplência mínima, e os financiamentos de automóveis são as linhas com maiores perspectivas de crescimento.

As instituições financeiras já estão, segundo Savioli, se movimentando para disputar de forma mais competitiva clientes para financiamentos de veículos e crédito consignado, especialmente no segmento de aposentados e pensionistas da Previdência Social. Essa camada da população foi recentemente beneficiada pelo aumento de 12% no valor do salário mínimo, de R$ 415 para R$ 465, e pela ampliação de 20% para 30% no limite máximo de comprometimento da renda mensal com as prestações do financiamento consignado.

O desempenho favorável das linhas com garantias reais já apareceu nos dados BC. Em abril, mais da metade (52,6%) do acréscimo de R$ 5,157 bilhões no saldo das operações de crédito das pessoas físicas em relação ao mês anterior veio do crédito consignado ao funcionalismo e a aposentados.

Entre dezembro de 2008 e abril deste ano, passada a fase mais aguda da crise, duas linhas de financiamento com garantias, o crédito consignado e o crédito imobiliário, já ampliaram o saldo num ritmo superior à média do crédito total destinado às pessoas físicas, observa o economista-chefe da LCA Consultores, Braulio Borges. Nesse período, o total do saldo de crédito voltado para o consumidor aumentou 5,1%. O saldo do crédito consignado cresceu 7,8% no período e os financiamentos imobiliários, que incluem os créditos com recursos livres e direcionados, aumentaram 10%.

O diretor financeiro do Itaú-Unibanco, Silvio de Carvalho, diz que a carteira de crédito imobiliário do banco já cresce a uma taxa de 20%. "Deveremos fechar o ano com um ritmo de alta um pouco maior nessa linha." Na média dos empréstimos destinados a pessoas físicas, a perspectiva do banco é encerrar o ano com saldo de empréstimos 15% maior ante 2008. "Vamos emprestar nas linhas onde a demanda é maior e o risco menor." No crédito imobiliário, por exemplo, o imóvel entra como garantia.

Automóveis

Em veículos, destaca Borges, da LCA, o crescimento do saldo entre dezembro e abril foi de 4,5%, incluindo o leasing. A tendência é de expansão nos empréstimos, prevê. Borges lembra que, de abril para maio, financeiras e bancos ampliaram de 60 meses para 80 meses o prazo máximo para financiamento de automóveis, segundo pesquisa da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac), numa clara demonstração de que estão à caça de clientes.

"O foco nas linhas de crédito com garantias nunca foi perdido. O aumento da inadimplência do cheque reforça a posição de privilegiar as operações de crédito com mais garantias", observa o superintendente executivo do departamento de empréstimos e financiamentos do Bradesco, Osmar Roncolatto.