Apesar de terem se passado seis meses desde o estouro da fase mais aguda da crise econômica, cujo estopim foi a falência do banco Lehman Brothers, em 15 de setembro, os sinais no mercado de crédito brasileiro são desanimadores. Tomar empréstimos está mais caro e difícil do que antes. Estimativas mostram que o estoque das operações de crédito, hoje em R$ 1,2 trilhão, deve avançar até 5% em 2009, depois de crescer em média em 30% nos últimos anos. O ritmo de expansão, portanto, caiu 80% por causa da crise.

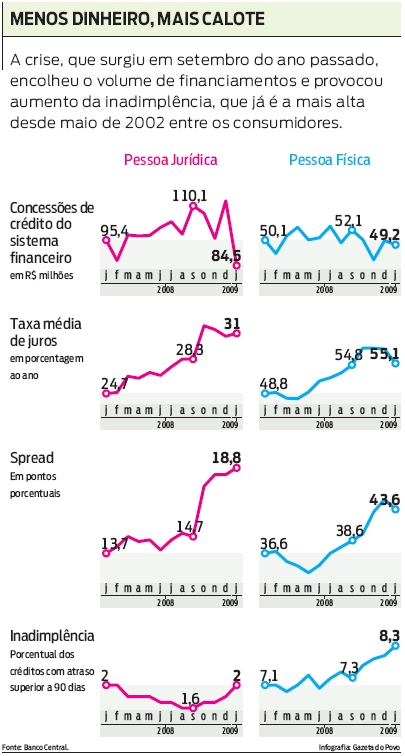

Desde setembro, o volume de novas concessões de financiamentos para empresas caiu 23% e atingiu, em janeiro, o menor patamar desde setembro de 2007, segundo o Banco Central. Foram R$ 84,5 bilhões, com queda de 11,45% em relação ao mesmo período do ano passado. Entre as pessoas físicas, foram R$ 49,2 bilhões, 5% menos do que em setembro.

A retração do crédito começou com a aversão ao risco no sistema financeiro. Os bancos reduziram a oferta, aumentaram os spreads (a diferença entre o que pagam na captação e o que cobram dos clientes) e o rigor na aprovação de operações. Os prazos encolheram e o custo subiu. Esse processo afetou todas as esferas da economia, do financiamento ao consumidor ao capital de giro para as empresas. Dos recursos para investimentos aos usados para bancar exportações. "Cenário que deve se manter pelo menos até o fim de 2009", diz Luís Miguel Santacreu, analista da Austin Rating.

Para ele, o mercado de crédito entra em uma nova fase. Depois da falta de liquidez dos bancos, que viram minguar os recursos para emprestar em setembro e outubro de 2008, agora é a demanda por financiamentos que está em queda. "Não se trata mais apenas de o fato do crédito estar mais curto e caro. A baixa atividade econômica começa a impedir que o crédito avance. Uma coisa já contaminou a outra e isso deve se manter pelo menos até o fim de 2009", diz.

Impacto

Na avaliação de Thaís Marzola Zara, economista-chefe da Rosenberg & Associados, a falta de crédito no mercado, no fim do ano passado, afetou profundamente a economia brasileira e ajudou a derrubar o crescimento no último trimestre de 2008. O Produto Interno Bruto (PIB) caiu 3,6% a maior queda desde 1996, início da série histórica do IBGE , mostrando que a crise atingiu o país de forma generalizada.

Para ela, o cenário ruim para o crédito deve se manter não apenas por causa do desaquecimento da economia, mas também pelo aumento da inadimplência. Em janeiro, o calote de pessoa física atingiu 8,3%, o maior patamar desde maio de 2002 e já há sinais de alta. "Com essa preocupação, os bancos serão ainda mais seletivos, o que deve contribuir para a queda no volume de operações", afirma Thaís.

De acordo com os analistas, as operações com pessoas físicas só não caíram mais até agora porque há um grande movimento de refinanciamento de dívidas. "A maior parte das novas concessões para o consumidor é para quitar outros passivos", afirma Thaís.

Santacreu, da Austin Rating, também observa uma piora da qualidade do crédito. Como está difícil ter acesso a recursos com prestações mais longas, as pessoas recorram a linhas de auxílio rápido, como o cheque especial e o cartão de crédito. Em janeiro, o uso do cheque especial, cujos juros chegam a 170% ao ano, avançou 9% em relação ao mesmo mês do ano passado.

Empresas

Para Julio Gomes de Almeida, professor da Unicamp e ex-secretário de política monetária, a situação é especialmente delicada para as empresas. "Os bancos estão emprestando pouco e com juros mais salgados e o mercado de capitais, que vinha sendo uma fonte de financiamento, hoje está fechado. Esse quadro tem forçado a busca de alternativas, como o crédito mercantil", afirma ele, que prevê um aumento do estoque de crédito no país de não mais do que 5% em 2009.

Na opinião de Almeida, o governo terá de usar a criatividade para evitar um efeito mais profundo da falta de crédito. Os bancos ainda preferem emprestar menos e manter mais dinheiro em caixa ou em aplicações mais rentáveis, como em títulos do Tesouro Nacional. Para Almeida, uma forma de diminuir a atratividade dessas operações é a redução agressiva da taxa de juros. Outra opção seria vincular a liberação de depósitos compulsórios ao empréstimo para a população. "O governo terá de criar mecanismos para interromper o ciclo dos bancos não emprestarem, da população não consumir e das empresas não investirem", diz.