1 de 1

Eraldo Constanski tem nove seguros, que custam R$ 1 mil por mês

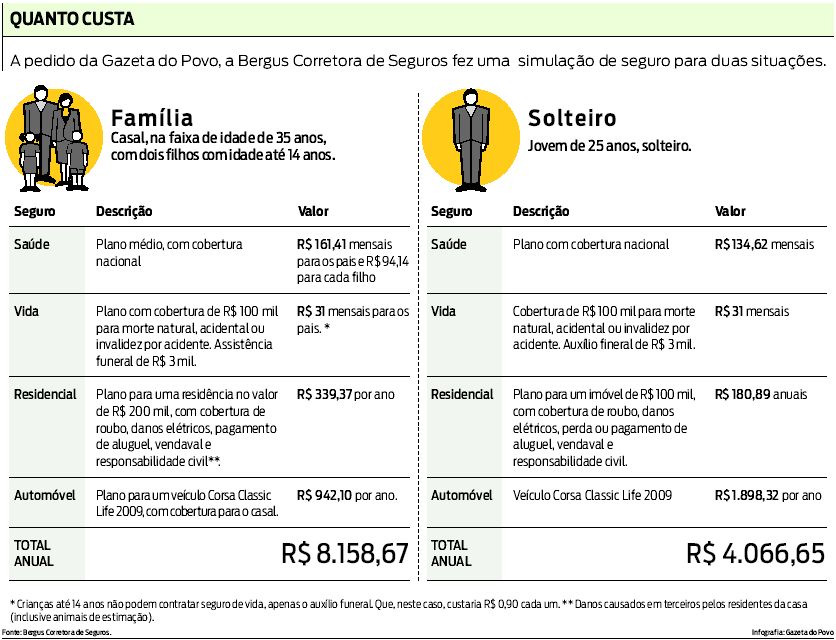

Gastos com seguros se tornaram um item relevante na organização do orçamento doméstico. Uma família de classe média curitibana com dois filhos, carro e apartamento próprios gasta cerca de R$ 8 mil por ano se fizer seguros de vida, de saúde, do carro e da casa. Já um jovem solteiro que vive na mesma cidade precisa desembolsar a metade, cerca de R$ 4 mil anualmente.

O peso maior nessa lista de seguros, de acordo com a simulação feita pela Bergus Corretora de Seguros a pedido da Gazeta do Povo, está na garantia de assistência médica e hospitalar e a proteção do automóvel. Para cada um dos casos, porém, há uma lista enorme de variáveis que influenciam o preço. A lógica desse mercado é simples: quanto mais exposição ao risco, maior o custo. E para dimensionar essa exposição, as seguradoras têm uma enorme quantidade de estatísticas.

É pela diferença de exposição ao risco, por exemplo, que o casal da família em questão pagaria R$ 942,10 por ano para segurar seu carro, e o jovem, o dobro: R$ 1.898,32. "O seguro de carro, entre as várias categorias, é o que está mais conectado ao perfil de cada cliente", explica o diretor superintendente da Bergus, Vladimir Sipoli.

Estatisticamente, um jovem solteiro se arrisca mais que uma mulher ou um homem mais velho. Por isso, além do próprio modelo e ano do carro, a idade, o estado civil e o histórico do motorista influenciam diretamente no preço final do seguro. Até alguns comportamentos podem reduzir a fatura: quem sempre deixa o carro no estacionamento paga menos, enquanto quem trabalha e mora em cidades diferentes geralmente paga mais.

Lar

Se comparado ao seguro residencial, no entanto, o preço das apólices para automóveis é bastante elevado. "O risco para o carro é muito grande, enquanto a massa de segurados é pequena", explica o diretor regional da Allianz na Região Sul, Eduardo Grillo. "Para uma residência, a relação de risco é bem diferente."

Para uma casa de R$ 100 mil, o proprietário vai pagar cerca de R$ 180, segundo a simulação da Bergus. Para esse tipo de seguro, também há uma lista de variáveis que influenciam no valor: tipo de construção (alvenaria ou madeira) e localização, por exemplo. Além de outra enorme lista de opções de cobertura. "Você pode incluir no contrato o socorro em caso de encanamento furado ou a garantia para os eletrodomésticos da linha branca", explica o diretor da Protecta Seguros, Rodrigo Fatuch. "Ou ainda a troca de lâmpadas em locais muito altos, ou de difícil acesso."

Fatuch acredita que, pela lista de benefícios que podem ser incluídos, os seguros residenciais ainda são pouco explorados pelos brasileiros. "Muita gente, quando vai procurar um, se espanta com a possibilidade de itens que podem ser incluídos."

Quem tem animais em casa, por exemplo, pode ter assistência ao cão no seu contrato você pode viajar, que o seguro paga o hotel para ele durante um determinado tempo. Quem mantém um escritório em casa pode ter garantia gratuita para seu computador. "Se souber aproveitar, o seguro residencial é bastante barato", defende Fatuch.

Outro item que pode estar incluso em um seguro residencial, mas pouca gente sabe, é a responsabilidade civil ou seja, os danos causados a terceiros pelas pessoas que moram na casa. E isso inclui inclusive o cachorro da família: se ele morder alguém, o seguro cobre os gastos com hospital, ou mesmo com eventuais processos.

Vida

No caso dos seguros de vida, o preço está diretamente ligado à idade do contratante os mais jovens têm maior expectativa de vida, mais tempo para contribuir e, teoricamente, um risco menor de morrer e, por isso, pagam menos mensalmente.

Grillo explica ainda que para as mulheres, em geral, o custo é menor, e a profissão também pode influenciar no valor. "O preço está diretamente ligado à pessoa e aos seus hábitos. E em alguns casos, as atividades de risco podem estar fora do contrato", explica. "Como um mergulhador, por exemplo. Para esta atividade, ele não está coberto."

Saúde

Os seguros de saúde são os que, segundo Sipoli, da Bergus, têm regras e padrões mais rigorosos determinados pela Agência Nacional de Saúde (ANS). "Há uma série de garantias que foram inseridas ao longo do tempo para evitar que não se entregue o que foi contratado", diz. "É uma conquista do consumidor." Na simulação feita pela corretora, a família precisa desembolsar R$ 6.113,20 por ano para fazer um seguro para os quatro integrantes.

* * * * *

Interatividade

O gasto com seguros está pesando em seu orçamento familiar?

Escreva para leitor@gazetadopovo.com.br

As cartas selecionadas serão publicadas na Coluna do Leitor.