1 de 1

Confira o crescimento do setor imobiliário

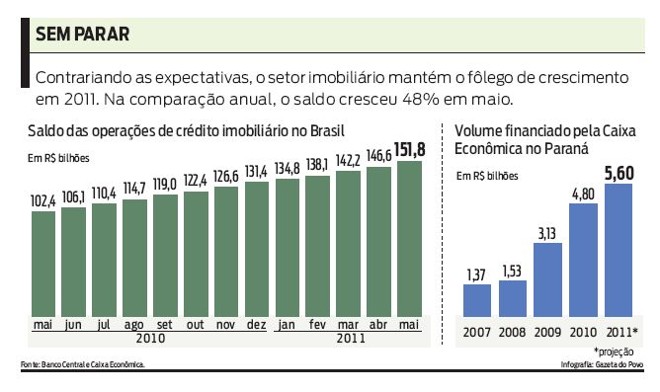

Depois do recorde do ano passado, bancos e incorporadoras começaram 2011 com projeção de que o mercado imobiliário cresceria menos. Mas a forte procura está surpreendendo até mesmo as instituições financeiras. Em maio, o saldo das operações de crédito imobiliário atingiu R$ 151,8 bilhões, 48% superior ao do mesmo período do ano passado, segundo dados divulgados pelo Banco Central. O crédito habitacional, mesmo com a desaceleração da economia, continua evoluindo num ritmo que é o dobro do registrado pelas demais modalidades de crédito, que avançaram, em média, 20% no acumulado de 12 meses.

O ritmo deste ano está, inclusive, muito próximo do ano passado, quando o saldo aumentou 50% na comparação com 2009, e fechou no recorde de R$ 131,4 bilhões. Segundo estimativas de mercado, somente no Paraná pelo menos R$ 8 bilhões em financiamentos devem ser liberados para a compra de imóveis em 2011 a maior parte pela Caixa Econômica Federal, que prevê contratar até R$ 5,6 bilhões no estado.

Dona de cerca de 70% do mercado, a Caixa financiou de janeiro a maio R$ 1,99 bilhão em imóveis no Paraná, 25% a mais que no mesmo período do ano passado. Em Curitiba, o volume cresceu 18,4%, para R$ 721 milhões, na mesma base de comparação. "No início do ano, nossa estimativa era a de repetir o volume do ano passado; imaginávamos que a demanda já estava próxima do limite. Mas o mercado continua muito aquecido. Devemos fechar o ano com aumento de 15% a 18%", diz o superintendente da Caixa em Curitiba, Hermínio Basso.

Do total financiado, R$ 1,12 bilhão foi para imóveis enquadrados no programa Minha Casa, Minha Vida, na faixa de renda de três a dez salários mínimos. O crescimento foi registrado mesmo com a suspensão, desde o início do ano, das contratações de imóveis para as famílias que ganham de zero a três salários, que, para serem retomadas, ainda dependem da regulamentação das regras da segunda fase do programa.

Mesmo com o crescimento menor da economia, a oferta de crédito pelos bancos continua forte e o emprego está em alta, o que mantém o consumidor estimulado a comprar a casa própria.

Apetite

Os bancos privados, que tradicionalmente eram pouco atuantes no crédito imobiliário no Brasil, descobriram nesse filão que tem potencial de crescimento a chance de fidelizar clientes. Hoje esse tipo de crédito representa 4,1% do Produto Interno Bruto (PIB) no país, contra 37,7% na Alemanha e 61,2% na Espanha.

O HSBC revisou de 50% para 80% sua previsão de crescimento dos negócios imobiliários em 2011. Os financiamentos devem chegar a R$ 1,8 bilhão, segundo Jaime Chigamças, superintendente de crédito imobiliário do HSBC, que fechou uma parceria com a imobiliária Brasil Brokers nesse segmento. "A procura está muito forte. É preciso lembrar que o mercado ficou parado 10, 15 anos. Existe uma demanda tanto pelo primeiro imóvel quanto pela substituição do atual por um melhor", acrescenta.

Classe alta

Segundo os bancos, além da população de baixa renda, que é beneficiada pelo Minha Casa, Minha Vida, a faixa de classe média e média-alta também está puxando a demanda por imóveis. Esse público é formado principalmente por quem está trocando o aluguel pela casa própria, por casais recém-casados ou separados e, em menor grau, por investidores, segundo Rodrigo Gordinho, diretor comercial da Credipronto!, joint venture criada em 2008 entre o Itaú e a imobiliária Lopes. A empresa prevê dobrar o volume de financiamentos imobiliários em 2011, para R$ 1,2 bilhão. O ticket médio de financiamento desse público, segundo os bancos, varia de R$ 150 mil a R$ 250 mil e os prazos de financiamento, de 25 a 30 anos.

Também está crescendo o número de pessoas que vêm comprando mais de um imóvel, como o gerente de vendas Gilberto dos Santos, 42 anos, que começou a pagar, há três meses, o financiamento de um apartamento de R$ 234 mil no bairro Rebouças para a ex-mulher e os filhos. Santos, que financiou o imóvel por 30 anos, também comprou um apartamento, no Boa Vista, de R$ 200 mil, que poderá ser usado para investimento ou moradia quando ficar pronto, no ano que vem. "Preferi não quitar o apartamento no Rebouças e investir em outro imóvel", diz.

Demanda consistente

Para José Roberto Machado Filho, diretor-executivo de negócios imobiliários do Santander, o crescimento dos financiamentos mostra que a demanda por imóveis é consistente. As originações para compra e construção do banco, de pessoas físicas e jurídicas, atingiram R$ 2,3 bilhões no primeiro trimestre, 45% mais que no mesmo período de 2010.

"Mesmo assim, os financiamentos ainda representam um volume muito pequeno na carteira. No nosso caso, eles não alcançam mais de 8% do total de clientes. O que significa que temos um espaço para conquistar. Estamos vivendo um novo ciclo de crédito, agora de longo prazo", afirma.