Mesmo com os estímulos do governo ao setor automotivo, o financiamento de veículos recuou 4,4% no ano passado e "contaminou" o crescimento dos empréstimos para as famílias. O fim do IPI reduzido, a alta dos juros básicos da economia, dos juros para aquisição da casa própria e o "saco de maldades" do Ministério da Fazenda tornaram difícil a expansão de 12% do mercado de crédito neste ano, como prevê o Banco Central.

INFOGRÁFICO: Veja a evolução do estoque do mercado de crédito

Mesmo com a inadimplência em níveis praticamente estáveis (4,8% em 2014 contra 4,7% em 2013), houve um encarecimento dos financiamentos em 2014, o que deve prosseguir neste ano. Não apenas por causa da elevação da Selic, mas porque os bancos ganharam mais com essas operações. Temendo calotes, as instituições também foram mais seletivas na concessão de recursos o que deve se acentuar ainda mais em 2015.

Os bancos públicos continuaram a liderar a oferta de crédito no país, mas já não mostram o mesmo fôlego de antes. Da mesma forma, cresceram os recursos para o financiamento imobiliário das pessoas físicas, mas num ritmo mais lento. No caso dos empréstimos via BNDES, só não houve perda de força no ano passado porque os prazos são mais longos e a alta do dólar ajudou a manter o estoque ainda elevado em 2014. Para este ano, com o aumento das taxas cobradas pela instituição, o quadro certamente será outro.

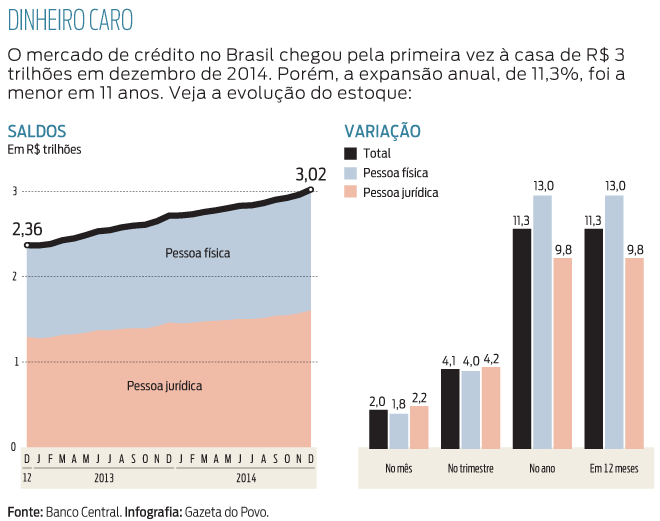

O saldo de crédito total, que chegou a pouco mais de R$ 3 trilhões no fim de 2014, mostrou a menor alta (11,3%) em um ano desde 2003. Foi o quarto ano seguido de desaceleração. Mesmo assim, a participação desse mercado de empréstimos atingiu em dezembro 58,9% do Produto Interno Bruto (PIB), fatia maior do que a vista no fim de 2013 (56%).

"Essa moderação do crescimento dá sustentabilidade ao crédito", avaliou o chefe do Departamento Econômico do BC, Tulio Maciel. E lembrou que a fatia do crédito no PIB era de 25,9% há dez anos. O avanço da oferta de empréstimos, disse, ocorreu de forma simultânea ao crescimento da renda. "Tivemos aumento de salário, de emprego e de prazos nesse período. O crédito para investimento também ganhou relevância, principalmente para imóveis."