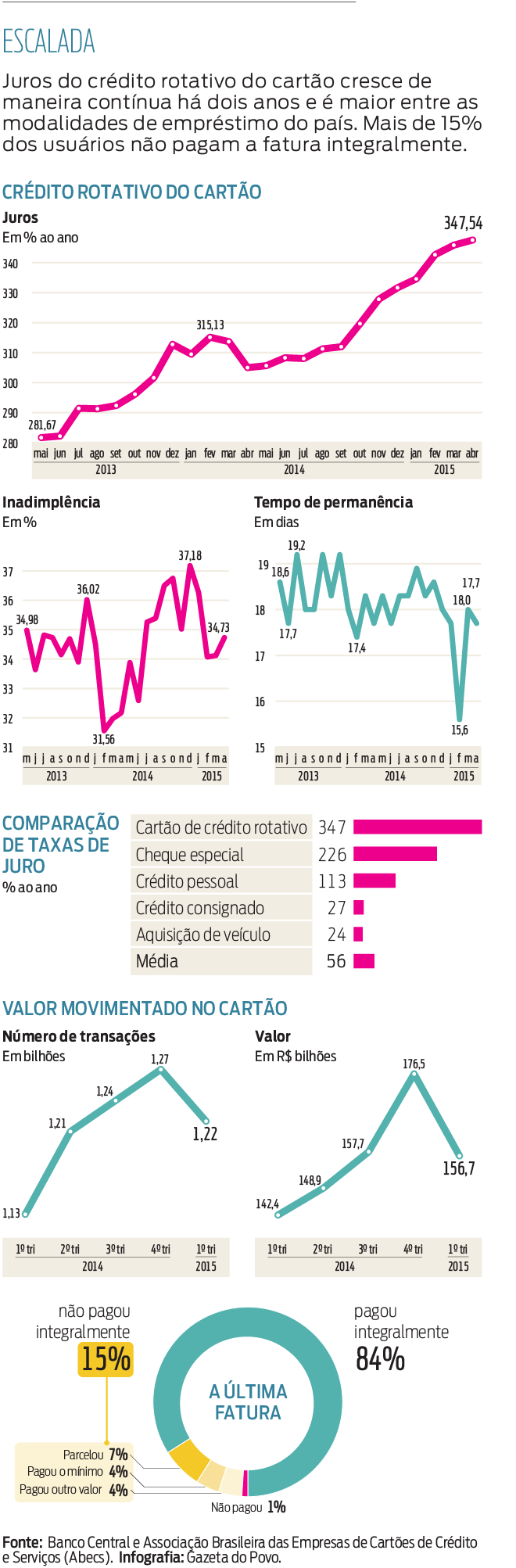

O cartão de crédito segue em expansão no Brasil, mesmo com a escalada dos juros do chamado crédito rotativo, acessado quando o cliente não honra integralmente o pagamento da fatura. A taxa cobrada nessa situação cresce há dois anos e atingiu, em abril, uma média de 347% ao ano – cinco vezes acima da média do conjunto de modalidades do mercado e o mais alto entre todas elas. O índice é recorde para a série histórica do Banco Central, iniciada em 2011.

O crescimento da taxa é atribuído por especialistas especialmente à elevação da Selic, que amplia os custos de captação dos bancos e do crédito em geral; e à expectativa pelo crescimento da inadimplência, diante das incertezas da economia e das dificuldades do consumidor. “A taxa sempre foi alta, mas o ambiente de inflação e juros em alta, com ameaça de desemprego, está aumentando o risco dessas operações”, explica Miguel José Ribeiro de Oliveira, diretor executivo de estudos e pesquisas econômicas da Associação Nacional de Executivos de Finanças, Administração e Contabilidade (Anefac).

Também são importantes para a definição dos juros fatores como despesas das administradoras, incluindo tributos; e a margem de lucro da oferta do crédito – as receitas dos principais bancos com tarifas de serviços cresceram até 20% no primeiro trimestre deste ano. Como se trata de um mercado autorregulado, a variação das taxas é permitida, sem interferência da autoridade monetária – cabe ao consumidor pesquisar e optar pela mais vantajosa.

Como o pessimismo afeta a economia

Brasil atravessa um dos piores cenários possíveis: recessão com níveis historicamente baixos de confiança

Leia a matéria completaCrescimento

A curva ascendente de juros não inibe a popularização do cartão. No primeiro trimestre deste ano, o número de transações cresceu quase 8%, sobre o mesmo período do ano anterior, alcançando 1,22 bilhão de operações. O valor transacionado se elevou 10%, para R$ 156 bilhões. Os dados são da Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs).

A especialista em Educação Financeira Cássia D´Aquino aponta a disseminação do cartão de crédito junto a consumidores de menor renda como propulsora da expansão. “Há 10 anos, você tinha dificuldade para ter um cartão, que precisava ser ‘concedido’. Agora, não. Já trabalhei com jovens de baixa de renda que tinham seis cartões.”

A expectativa da Abecs é que, mesmo com a economia em crise, o setor cresça na casa de dois dígitos neste ano, em razão do processo de substituição de outros meios de pagamento.

Especialistas apontam que não necessariamente portar cartão é ruim ou perigoso. A ferramenta dispensa porte de dinheiro, permite compras internacionais e dá prêmios em troca de fidelidade. A Abecs destaca que o produto também é importante para as empresas, porque reduz inadimplência e incentiva o consumo.

O problema está no uso irresponsável de parte dos consumidores, o que gera as taxas elevadas e torna a ferramenta arriscada. “Esquecemos que, quando usamos o cartão, estamos, na verdade, pedindo um empréstimo”, diz Cássia.

USE BEM O CARTÃO

Moderação nos gastos e estratégias para redução de custos e juros tornam o cartão uma ferramenta útil.

1. GASTOS

Compre de acordo com sua capacidade de pagamento: o cartão é um empréstimo, que precisará ser quitado.

2. CUSTOS

Concentre os gastos em um único cartão, evitando despesas administrativas.

3. ANUIDADE

Negocie a isenção de anuidade do cartão.

4. ALTERNATIVAS

Negocie juros menores caso não consiga pagar a fatura inteira.

5. DÍVIDA

Quite o cheque especial com financiamentos mais baratos.

Mais de 15% não pagam toda a fatura, diz setor

A prática de pagar apenas parcialmente a fatura do cartão de crédito é reconhecida por 16% dos usuários do meio de pagamento, revela pesquisa publicada no mês passado pela Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs). Nessa categoria estão clientes que parcelam (7%), pagam o valor mínimo (4%) ou outro valor (4%) e que não quitam a fatura (1%).

Uma das principais razões para esse comportamento é o gasto por impulso, que, mais tarde, revela-se excessivo e não consegue ser honrado. Isso é estimulado pela facilidade com que se acessa esse tipo de crédito. “O cartão é mais fácil até que o cheque especial: você não precisa falar com ninguém, pois o dinheiro está sempre à disposição, de acordo com o seu limite”, aponta o professor universitário Jurandir Sell Macedo Jr., autor do livro Finanças comportamentais.

O baixo nível de educação financeira do brasileiro também é apontado como formador desse cenário. “Há pessoas com hábitos muito ruins, como emprestar o cartão para terceiros”, aponta Ricardo Vieira, diretor-executivo da Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs).

O tempo médio de permanência do consumidor em situação de inadimplência gira em torno de 18 dias, segundo o Banco Central, e está estabilizado. Como os juros se avolumam à medida que o tempo passa, é importante reduzir ao máximo a exposição, levantando dinheiro via modalidades de crédito menos onerosas, como pessoal e consignado, e cobrindo a dívida.

Também é possível parcelar a fatura junto ao banco, assim que o consumidor perceber que não terá como arcar com o valor pleno da fatura. Há juros na transação, mas eles são inferiores ao rotativo.

Outras dicas úteis para reduzir custos são possuir apenas um cartão, de forma a poupar gastos com taxas administrativas; e negociar isenção parcial ou total da anuidade – a prática é comum, mas vem sendo dificultada por bancos e operadoras de cartão.

-

Lula ignora ataques de Maduro ao Brasil para manter diálogo com ditadura venezuelana

-

Lula, as falas do ditador Maduro e o TSE longe da Venezuela; ouça o podcast

-

Janja em Paris: o que a representante do governo brasileiro fará durante as Olimpíadas

-

Bolsonaro diz que “querem facilitar” seu assassinato e critica medidas de Lula e do STF

Reforma tributária promete simplificar impostos, mas Congresso tem nós a desatar

Índia cresce mais que a China: será a nova locomotiva do mundo?

Lula quer resgatar velha Petrobras para tocar projetos de interesse do governo

O que esperar do futuro da Petrobras nas mãos da nova presidente; ouça o podcast

Deixe sua opinião