A caderneta de poupança, considerada um dos investimentos mais tradicionais do mercado, pode estar perdendo espaço para outros concorrentes. Em outubro, o volume de saques superou o de depósitos em R$ 284,1 milhões, de acordo com o Relatório de Poupança do Banco Central. É a segunda vez no ano que a modalidade enfrenta captação líquida negativa em abril, os saques superaram os depósitos em R$ 1,848 bilhão.

Analistas apontam que movimento pode ser conseqüência de uma política de incentivo dos bancos, que vêm oferecendo aos clientes investimentos mais rentáveis, como os CBDs.

Mas, com os fundos de renda fixa registrando variação negativa em alguns dias, o poupador deve ter em mente que, mesmo com uma taxa de remuneração mais conservadora, a poupança pode ser mais rentável que os investimentos concorrentes. Para o especialista em administração financeira e professor da Faculdade de Ciências Sociais Aplicadas de Cascavel (Univel), Ronaldo Perez Vieira, a vantagem da poupança está na isenção do imposto de renda e taxas de administração. Esses são valores que precisam entrar nas contas do candidato a investidor: quem vai deixar os recursos aplicados em renda fixa por menos de seis meses, por exemplo, vai pagar 22,5% de IR um porcentual alto o suficiente para que a popuança se torne mais atraente.

Outro fator positivo é o baixo risco do investimento, que é lastreado pelo fundo garantidor de crédito, que assegura depósitos de até R$ 60 mil em caso de quebra do banco custodiante. "Mas nenhum investimento no mundo é livre de riscos. Medidas políticas podem alterar a conjuntura", alerta Vieira, lembrando do confisco das poupanças com mais de 50 mil cruzeiros promovido pelo chamado Plano Collor, em 1990.

O consultor financeiro e professor PhD da Faculdade de Informática e Administração Paulista (Fiap), Marcos Crivelaro, ressalta que a poupança nunca deve ser desprezada, já que representa o primeiro degrau da evolução financeira de uma pessoa. "Quem é devedor, vive no vermelho e está sempre emprestando, não consegue guardar dinheiro. Assim, poupar uma quantia mínima já apresenta uma grande evolução e aí a poupança aparece sempre como primeira opção. É o caminho de passagem para quem deixou de ser devedor e quer ser um investidor", afirma Crivelaro. Para o professor, a poupança é um ícone do brasileiro médio, que vive com um orçamento apertado. "Ou seja, quem ganha R$ 1 mil por mês e consegue guardar R$ 100, economiza 10% do salário, o que já é uma grande coisa. Neste caso, mais importante que o rendimento de 0,5% ao mês mais a correção da taxa referencial (TR) é o próprio ato de economizar", afirma Crivelaro.

Ao contrário de outros investimentos, a caderneta de poupança não exige um valor mínimo inicial e não requer um conhecimento técnico avançado sobre o mercado financeiro. A poupança é o investimento mais indicado para quem pretende mexer nas economias em curto e médio prazos, uma vez que não possui período de carência e permite o saque imediato, como em uma conta corrente.

Além disso, a poupança desempenha outro aspecto importante na economia nacional, como fomentadora da habitação. Segundo dados da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), de janeiro a setembro, R$ 22 bilhões dos recursos da poupança financiaram mais de 227 mil unidades habitacionais em todo o Brasil, volume 89% maior que o do mesmo período de 2007.

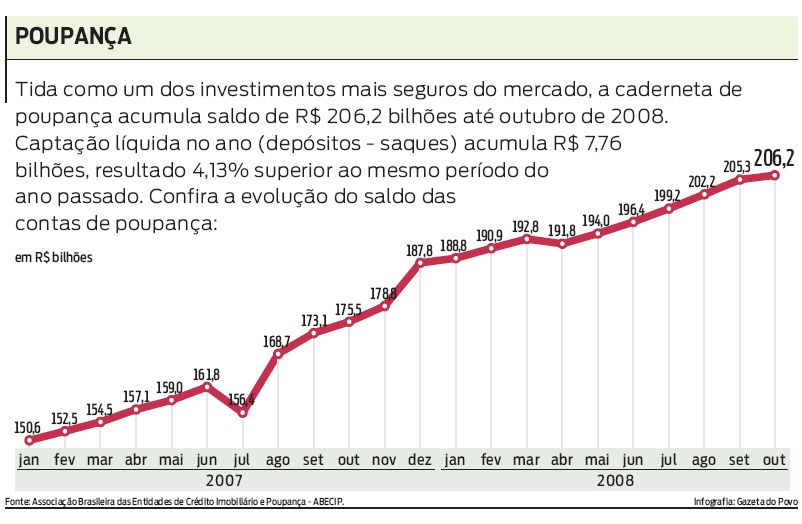

No acumulado do ano, o saldo dos depósitos em poupança acumula R$ 206,2 bilhões em outubro, ante R$ 205,3 bilhões em setembro. Os rendimentos somaram R$ 1,659 bilhão ao patrimônio total.